《巴塞爾協定三》的流動性覆蓋率規定:邁向更穩健的銀行體系

背景

2007年發生全球金融海嘯的主要原因之一,是多個地區的銀行資本基礎水平及質素下降以及銀行資產負債表內、外槓桿率越滾越高。當時很多銀行即使資本水平充足仍然遇到財政困難,正是因為他們欠缺審慎的流動性管理,一旦流動資金迅速蒸發,銀行體系便嚴重受壓,以致中央銀行必須向銀行注資。針對這個問題,巴塞爾銀行監理委員會(「巴塞爾委員會」)制定了全球銀行業監管框架,而香港金融管理局(「金管局」)亦是巴塞爾委員會的成員之一。巴塞爾委員會於2010年就監管資本及流動性標準框架公布了《巴塞爾協定三》。

本文將集中介紹《巴塞爾協定三》的流動性規定。

流動資金的兩項標準

巴塞爾委員會就資金流動性訂立了兩項最低標準,這兩項標準旨在達到兩個獨立而互補的目標。第一項標準是流動性覆蓋率(Liquidity Coverage Ratio, LCR),它旨在提高銀行短期流動資金狀況的穩健性,確保銀行有充足的優質流動資產,在一旦遇到持續一個月的嚴峻壓力情況下仍能支撐。第二項標準是穩定資金淨額比率(Net Stable Funding Ratio, NSFR),覆蓋的時間為一年以上,旨在達致長期穩健性。下文將逐一解釋這兩項標準。

流動性覆蓋率

流動性覆蓋率旨在確保銀行擁有可輕易轉換為現金的高質素流動資產,在一旦發生流動性嚴重受壓的情況時,能夠應付 30日內的流動資金需要。流動性覆蓋率背後的假設是,銀行或監管當局在30日內應已採取適當的措施來解決問題。

流動性覆蓋率只適用於符合香港法例第155Q章《銀行業(流動性)規則》附表1第1部所列準則的第1類機構:

1. 有關認可機構是活躍於國際的。

2. 有關認可機構對香港的銀行業體系的整體穩定與有效運作,是有重要性的。

3. 與有關認可機構有關聯的流動性風險,是事關重要的。

4. 有關認可機構(前者)與另一認可機構(屬第1類機構)(後者)是有連繫的,以致假若前者沒有被指定為第1類機構,該項連繫會影響或有機會影響:(a) 後者根據《銀行業(流動性)規則》第7部計算的有關流動性覆蓋率;(b) 前者根據《銀行業(流動性)規則》第8部計算的有關流動性維持比率;或 (c) 在 (a) 及 (b) 段兩段所述的計算。

流動性覆蓋率的計算公式如下:

此公式以傳統覆蓋比率為基礎,就未來30日計算淨現金流出總額。這項標準規定流動性覆蓋率不低於100%,換言之,一旦流動性嚴重受壓時,現時儲備的優質流動資產必須能夠應付至少未來30個曆日的淨現金流出。

分子

分子是優質流動資產的儲備。根據公式,銀行須擁有在上述壓力情況下能夠應付30日淨現金流出總額的優質流動資產儲備。何謂優質流動資產雖然並無正式定義,但包括以下資產:

· 信貸及市場風險低,

· 容易確定估值,

· 與高風險資產的相關系數低,

· 在已發展的認可交易市場上市。

流動資產還分為1級資產和2級資產兩類。

1級資產包括:現金;中央銀行儲備;由官方實體、中央銀行、公營單位、有關國際組織或多邊發展銀行發行或擔保的有價債務證券;或屬外匯基金債務證券的有價債務證券(包括按《巴塞爾協定二》信用風險標準計算法風險權重為0% 者);由某國家的官方實體或中央銀行發行但並非以該國家的本地貨幣計值的有價債務證券(按《巴塞爾協定二》框架風險權重非0% 者)。

2A級資產包括:由官方實體、中央銀行、公營單位或符合若干條件的多邊發展銀行發行或擔保的有價債務證券(包括按《巴塞爾協定二》信用風險標準計算法風險權重為20% 者);並非由金融機構或其任何聯屬實體發行的法團債務證券(包括獲認可外部信貸評級機構(「評級機構」)評定信貸評級至少為AA- 級);及並非由該銀行或其任何聯屬實體發行而符合若干條件(包括獲評級機構評定信貸評級至少為AA- 級)的有抵押債券。

2B級資產包括:法團債務證券(按50%計值)、普通股票(按50%計值)及住宅按揭擔保證券(按75%計值)。

銀行儲備的優質流動資產中,1級資產可佔的比例不限,2級資產最多可佔總儲備的40%,而2B級資產在扣減折扣率後佔流動資產儲備不應多於15%。

分母

分母是淨資金流出總額,是在特定受壓情況下其後30個曆日(「LCR涵蓋時期」)的總預期流出現金減總預期流入現金,如下列公式所示:

未來30個曆日淨現金流出總額 = 流出 – 流入

現金流出包括:零售存款流失;由機構發行並須在LCR涵蓋時期內贖回的債務證券;或有出資義務;無抵押及有抵押的批發借款償還;衍生工具合約所產生的負債;未提取的有承諾貸款額度的可能被提取;約定的貸出貸款義務;約定的現金支付等等。

現金流入包括:預期會在LCR涵蓋時期內收取的現金流入;及由一直依期清償、而有關機構沒有理由預期會在LCR涵蓋時期內出現違約的資產產生的現金流入,但不包括任何或有性質的現金流入。

穩定資金淨額比率

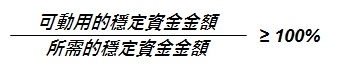

如上所述,穩定資金淨額比率覆蓋的時間為一年,目的是推動銀行資產及活動有更佳的中、長期資金,同時亦解決流動性錯配的問題,及鼓勵銀行運用長期資金。此標準以下列公式表示:

此公式是基於傳統淨流動資產及現金資本的計算方法,並規定可動用的穩定資金金額(分子)必須大於所需的穩定資金金額(分母)。

分子

分子是可動用的穩定資金金額,它反映最穩定的資金來源,必須是監管規定的資本、至少一年後到期支付的資金以及存款。然而,就穩定資金淨額比率而言,由中央銀行在常規公開市場運作以外提供的借款,並不被視為穩定資金,以免銀行依賴中央銀行為資金來源。

分母

分母是所需的穩定資金金額,例如向金融機構提供的貸款、附帶產權負擔一年或以上的資產、在衍生工具交易下的應收淨額以及固定資產。

穩定資金淨額比率將於2019年全面實施,預期金管局會在實施之前就此訂立更詳細的指引。

實施時間表

金管局致力依照巴塞爾委員會提議的《巴塞爾協定三》時間表實施監管框架。根據該時間表,流動性比率規定已由2015年1月1日起分階段實施,由最低比率規定60% 開始,每年增加10個百分點,最後於2019年1月1日全面落實監管規定。

上文關於流動性覆蓋率及穩定資金淨額比率的內容,只是相關規定的簡介。如需進一步詳情,請參閱《銀行業(流動性)規則》及金管局日後訂立的指引。

如有查詢,請聯絡我們的公司及商業部門:

E: cc@onc.hk

T: (852) 2810 1212

W: www.onc.hk

F: (852) 2804 6311

香港中環康樂廣場 8 號交易廣場第三期 19 樓

注意:以上內容涉及十分專門和複雜的法律知識或法律程序。本篇文章僅是對有關題目的一般概述,只供參考,不能作為任何個別案件的法律意見。如需進一步的法律諮詢或協助,請聯絡我們的律師。