《巴塞尔协定三》的流动性覆盖率规定:迈向更稳健的银行体系

背景

2007年发生全球金融海啸的主要原因之一,是多个地区的银行资本基础水平及质素下降以及银行资产负债表内、外杠杆率越滚越高。当时很多银行即使资本水平充足仍然遇到财政困难,正是因为他们欠缺审慎的流动性管理,一旦流动资金迅速蒸发,银行体系便严重受压,以致中央银行必须向银行注资。针对这个问题,巴塞尔银行监理委员会(「巴塞尔委员会」)制定了全球银行业监管框架,而香港金融管理局(「金管局」)亦是巴塞尔委员会的成员之一。巴塞尔委员会于2010年就监管资本及流动性标准框架公布了《巴塞尔协定三》。

本文将集中介绍《巴塞尔协定三》的流动性规定。

流动资金的两项标准

巴塞尔委员会就资金流动性订立了两项最低标准,这两项标准旨在达到两个独立而互补的目标。第一项标准是流动性覆盖率(Liquidity Coverage Ratio, LCR),它旨在提高银行短期流动资金状况的稳健性,确保银行有充足的优质流动资产,在一旦遇到持续一个月的严峻压力情况下仍能支撑。第二项标准是稳定资金净额比率(Net Stable Funding Ratio, NSFR),覆盖的时间为一年以上,旨在达致长期稳健性。下文将逐一解释这两项标准。

流动性覆盖率

流动性覆盖率旨在确保银行拥有可轻易转换为现金的高质素流动资产,在一旦发生流动性严重受压的情况时,能够应付 30日内的流动资金需要。流动性覆盖率背后的假设是,银行或监管当局在30日内应已采取适当的措施来解决问题。

流动性覆盖率只适用于符合香港法例第155Q章《银行业(流动性)规则》附表1第1部所列准则的第1类机构:

1. 有关认可机构是活跃于国际的。

2. 有关认可机构对香港的银行业体系的整体稳定与有效运作,是有重要性的。

3. 与有关认可机构有关联的流动性风险,是事关重要的。

4. 有关认可机构(前者)与另一认可机构(属第1类机构)(后者)是有连系的,以致假若前者没有被指定为第1类机构,该项连系会影响或有机会影响:(a) 后者根据《银行业(流动性)规则》第7部计算的有关流动性覆盖率;(b) 前者根据《银行业(流动性)规则》第8部计算的有关流动性维持比率;或 (c) 在 (a) 及 (b) 段两段所述的计算。

流动性覆盖率的计算公式如下:

此公式以传统覆盖比率为基础,就未来30日计算净现金流出总额。这项标准规定流动性覆盖率不低于100%,换言之,一旦流动性严重受压时,现时储备的优质流动资产必须能够应付至少未来30个历日的净现金流出。

分子

分子是优质流动资产的储备。根据公式,银行须拥有在上述压力情况下能够应付30日净现金流出总额的优质流动资产储备。何谓优质流动资产虽然并无正式定义,但包括以下资产:

· 信贷及市场风险低,

· 容易确定估值,

· 与高风险资产的相关系数低,

· 在已发展的认可交易市场上市。

流动资产还分为1级资产和2级资产两类。

1级资产包括:现金;中央银行储备;由官方实体、中央银行、公营单位、有关国际组织或多边发展银行发行或担保的有价债务证券;或属外汇基金债务证券的有价债务证券(包括按《巴塞尔协定二》信用风险标准计算法风险权重为0% 者);由某国家的官方实体或中央银行发行但并非以该国家的本地货币计值的有价债务证券(按《巴塞尔协定二》框架风险权重非0% 者)。

2A级资产包括:由官方实体、中央银行、公营单位或符合若干条件的多边发展银行发行或担保的有价债务证券(包括按《巴塞尔协定二》信用风险标准计算法风险权重为20% 者);并非由金融机构或其任何联属实体发行的法团债务证券(包括获认可外部信贷评级机构(「评级机构」)评定信贷评级至少为AA- 级);及并非由该银行或其任何联属实体发行而符合若干条件(包括获评级机构评定信贷评级至少为AA- 级)的有抵押债券。

2B级资产包括:法团债务证券(按50%计值)、普通股票(按50%计值)及住宅按揭担保证券(按75%计值)。

银行储备的优质流动资产中,1级资产可占的比例不限,2级资产最多可占总储备的40%,而2B级资产在扣减折扣率后占流动资产储备不应多于15%。

分母

分母是净资金流出总额,是在特定受压情况下其后30个历日(「LCR涵盖时期」)的总预期流出现金减总预期流入现金,如下列公式所示:

未来30个历日净现金流出总额 = 流出 – 流入

现金流出包括:零售存款流失;由机构发行并须在LCR涵盖时期内赎回的债务证券;或有出资义务;无抵押及有抵押的批发借款偿还;衍生工具合约所产生的负债;未提取的有承诺贷款额度的可能被提取;约定的贷出贷款义务;约定的现金支付等等。

现金流入包括:预期会在LCR涵盖时期内收取的现金流入;及由一直依期清偿、而有关机构没有理由预期会在LCR涵盖时期内出现违约的资产产生的现金流入,但不包括任何或有性质的现金流入。

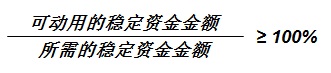

稳定资金净额比率

如上所述,稳定资金净额比率覆盖的时间为一年,目的是推动银行资产及活动有更佳的中、长期资金,同时亦解决流动性错配的问题,及鼓励银行运用长期资金。此标准以下列公式表示:

此公式是基于传统净流动资产及现金资本的计算方法,并规定可动用的稳定资金金额(分子)必须大于所需的稳定资金金额(分母)。

分子

分子是可动用的稳定资金金额,它反映最稳定的资金来源,必须是监管规定的资本、至少一年后到期支付的资金以及存款。然而,就稳定资金净额比率而言,由中央银行在常规公开市场运作以外提供的借款,并不被视为稳定资金,以免银行依赖中央银行为资金来源。

分母

分母是所需的稳定资金金额,例如向金融机构提供的贷款、附带产权负担一年或以上的资产、在衍生工具交易下的应收净额以及固定资产。

稳定资金净额比率将于2019年全面实施,预期金管局会在实施之前就此订立更详细的指引。

实施时间表

金管局致力依照巴塞尔委员会提议的《巴塞尔协定三》时间表实施监管框架。根据该时间表,流动性比率规定已由2015年1月1日起分阶段实施,由最低比率规定60% 开始,每年增加10个百分点,最后于2019年1月1日全面落实监管规定。

上文关于流动性覆盖率及稳定资金净额比率的内容,只是相关规定的简介。如需进一步详情,请参阅《银行业(流动性)规则》及金管局日后订立的指引。

如有查询,请联络我们的公司及商业部门:

E: cc@onc.hk

T: (852) 2810 1212

W: www.onc.hk

F: (852) 2804 6311

香港中环康乐广场 8 号交易广场第三期 19 楼

注意:以上内容涉及十分专门和复杂的法律知识或法律程序。本篇文章仅是对有关题目的一般概述,只供参考,不能作为任何个别案件的法律意见。如需进一步的法律咨询或协助,请联络我们的律师。