终审法院在审理串谋欺诈上市公司案中按字面解释《上市规则》

简介

最近在一宗刑事上诉案件HKSAR v Cheng Chee-tock Theodore FACC No. 7 of 2014中,终审法院需要就《香港联合交易所有限公司证券上市规则》过往版本(「旧《上市规则》」)中关于关连交易的条文作出解释。本文将讨论终审法院所采取的释义方式。

上诉案件

诉讼经过

本案第一被告人成之德、第三被告人余国超及另一人蓝国定(2008年5月去世)共同被控以一项串谋欺诈罪名,他们被指在2007年4月2日至2008年1月28日期间(「有关期间」),透过隐瞒一宗关连交易(「该交易」)欺诈中青基业集团有限公司(「中青基业」,股票编号:1182)的董事会及股东,并且违反旧《上市规则》的规定完成该交易。第二被告人张青来及余国超则因处理该交易的收益,分别被控以多项洗黑钱罪名。本文主要讨论串谋欺诈的定罪。

成之德及余国超于2014年在区域法院被裁定罪名成立,成之德被判监禁5个月并取消董事资格3年。他就定罪提出上诉,被上诉法庭驳回,但获终审法院一致裁定上诉得直。

导致定罪的事件

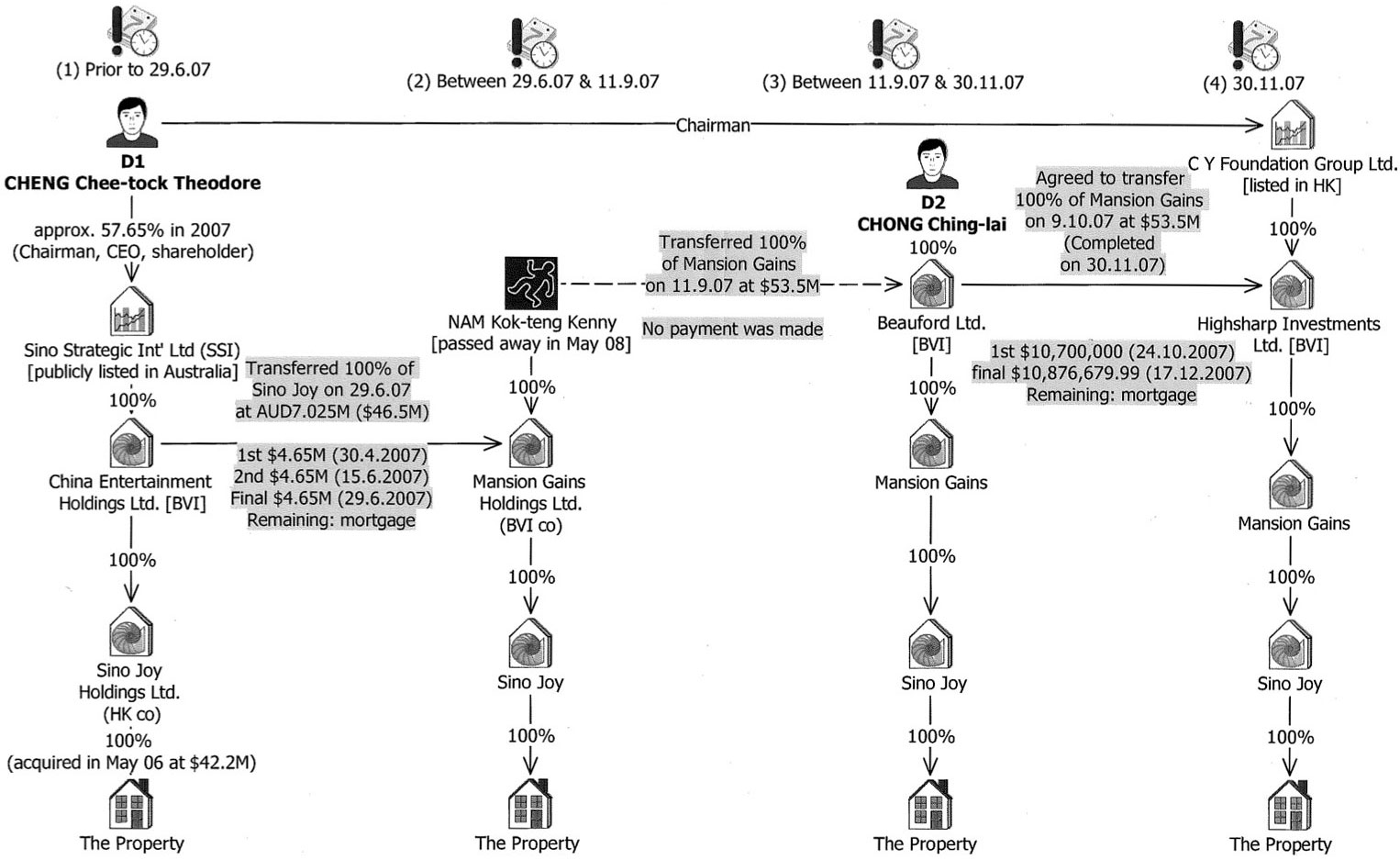

在有关期间,中青基业是在香港联合交易所上市的公司,成之德是其主席,同时亦是澳洲上市公司Sino Strategic International Limited(「SSI」)的主席、行政总裁及控股股东(持有约57.65% 股份)。英属维尔京群岛公司China Entertainment Holdings Limited(「CEH」)是SSI的全资附属公司。在2007年6月29日前,CEH持有香港公司Sino Joy Holdings Limited(「Sino Joy」)的全部股份,而Sino Joy拥有湾仔告士打道200号17楼一项物业(「该物业」)。

以下是控方在审讯中提供并随附于终审法院判案书的图表,说明该交易涉及的四个阶段的转让:

- 第一阶段──2007年6月前:该物业由Sino Joy持有。Sino Joy由CEH拥有,CEH由SSI拥有。成之德是SSI的主席、行政总裁及控股股东。

- 第二阶段──2007年6月29日至2007年9月11日:该物业仍由Sino Joy持有。CEH以港币4,650万元将Sino Joy转让予Mansion Gains Holdings Ltd.(「Mansion Gains」)。Mansion Gains由蓝国定拥有。

- 第三阶段──2007年9月11日至2007年11月30日:蓝国定以港币5,350万元将Mansion Gains转让予由张青来拥有的Beauford Ltd.(「Beauford」)。因此,Beauford拥有Mansion Gains,Mansion Gains拥有Sino Joy,而Sino Joy持有该物业。

- 第四阶段──2007 年11月30日后:中青基业成立Highsharp Investments Ltd.(「Highsharp」),张青来同样以港币5,350万元把Mansion Gains转让予Highsharp。因此,Highsharp拥有Mansion Gains,Mansion Gains拥有Sino Joy,而Sino Joy持有该物业。

串谋欺诈的法律原则及控方案情

在毛玉萍 对 香港特别行政区 [2007] 3 HKLRD 750这宗重要案例中,法院裁定,任何人如与另一人或多人订立协议,使用不诚实手段,并 (a) 旨在导致某人蒙受经济损失或使该人的经济权益承受风险;或 (b) 明知使用该等手段可能会导致该等损失或可能使该等权益承受风险,即属串谋欺诈。

- 成之德及其共谋者串谋进行一项关连交易,即由中青基业收购该物业;

- 他们知道这是一项关连交易,但串谋向中青基业表示那并非关连交易;

- 成之德在该物业中拥有实益或财务权益,但他及其共谋者串谋隐瞒此事;及

- 透过隐瞒上述事实及虚假陈述,成之德及其共谋者诱使中青基业在没有通过所需的决议案及不遵守旧《上市规则》的情况下完成收购。

法院裁决

本上诉案的核心争论点是:中青基业的收购是否旧《上市规则》所指的关连交易?法院审视了在旧《上市规则》下,怎样才构成关连交易。

旧《上市规则》下的关连交易

关连交易必须是一家上市发行人(包括其附属公司)与一名「关连人士」(旧《上市规则》第14A.13(1)(a) 条规则)之间进行的交易。根据旧《上市规则》第14A.11条规则的定义,「关连人士」包括:

- 上市发行人的董事、最高行政人员或主要股东(即持有10% 或以上投票权);

- 上市发行人的董事、最高行政人员或主要股东的任何联系人,包括「……任何已就(或拟就)关连人士达成任何协议、安排、承诺(不论正式或非正式,亦不论明示或默示)的人士或实体,而就该项交易,本交易所认为这些人士或实体应被视为关连人士者」。

然而,控方在本上诉案中并无倚赖「联系人」的概念,因此法院需要确定谁是关连人士(即Highsharp被指向谁收购持有该物业的公司),因为必须要有一名与Highsharp进行交易的关连人士,才能构成关连交易。

对旧《上市规则》的诠释

法院不接纳控方的陈词,并裁定旧《上市规则》对关连交易的定义,不可能被解释为上市发行人与非关连人士之间进行的交易。

控方认为,在解释旧《上市规则》第14A.13(1)(a) 条规则的「之间」一词时,必须采用「目的为本」的方式解释,才不会窒碍旧《上市规则》的目的。控方认为:(1) 旧《上市规则》的目的之一,是防止关连人士利用他们的身分,在损害小股东利益的情况下与上市发行人进行交易以获取利益;(2) 假如关连人士在其希望从中获利的某项资产中拥有实益或财务权益,而他纯粹由于身为股东、在当中拥有间接而非直接的权益,从而可避免遵守旧《上市规则》的规定,那将无法达致旧《上市规则》目的。因此,「关连人士」定义中的「之间」一词应被解释为具有更广泛的涵义:尽管被指为「关连交易」的交易实际上是SSI(非关连人士)与中青基业之间的交易,但基于成之德被指在该物业中拥有实益或财务权益,而应被视为是中青基业与成之德(关连人士)「之间」的交易。

法院认为,「目的为本」的释义方式,不会因为若赋予某些浅白字词其涵义则不能达到法例宣称所要达到的目的,而允许忽略或凌驾该等字词。毫无疑问,「之间」一词这里是指上市发行人与关连人士彼此必须是直接的交易双方。因此,若认为不赋予「之间」一词上述涵义将会令人能规避旧《上市规则》的目的(关于关连人士间接拥有权益的交易),此观点并不正确。此外,旧《上市规则》已明文列出了多种关连人士在与上市发行人的交易中有间接利益的情况,因此,把「关连交易」的定义扩大至其字眼不可能包含的意思亦不正确。

影响

虽然《香港联合交易所有限公司证券上市规则》(《主板上市规则》)及《香港联合交易所有限公司创业板证券上市规则》(《创业板上市规则》)关于关连交易的章节已于2014年7月修订,但「关连人士」及「关连交易」的定义并没有重大修改,《主板上市规则》及《创业板上市规则》对「关连交易」的定义只是轻微修改为「与关连人士的交易」。根据法院在本上诉案的裁决,日后香港法院如需解释「与」的意思以解释「关连交易」的定义,很可能会采用相同的释义方式。

如有查询,请联络我们的诉讼及调解争议部门:

W: www.onc.hk

T: (852) 2810 1212

F: (852) 2804 6311

香港中环康乐广场8号交易广场第三期19楼

注意:以上内容涉及十分专门和复杂的法律知识或法律程序。本篇文章仅是对有关题目的一般概述,只供参考,不能作为任何个别案件的法律意见。如需进一步的法律咨询或协助,请联络我们的律师。