小心被视为实际董事而须负上法律责任

最近在Smithton v Naggar and others [2014] EWCA Civ 939一案中,英国上诉法院澄清了在判断某人是否实际董事(de facto director)时考虑的因素。

背景

香港法例第622章《公司条例》规定,董事包括任何担任董事职位的人士,而不论该人的职称如何。换言之,如任何人履行的职责或作出的行为被视为属董事性质,即使该人未经有效委任或任何委任,仍可能须承担董事的责任及法律责任,成为实际董事。由于英国《2006年公司法》对于「董事」的定义相同,香港法院日后可能会跟随英国上诉法院在Smithton v Naggar and others [2014] EWCA Civ 939一案订下的指引。

下文概述英国上诉法院订立的指引。

案情

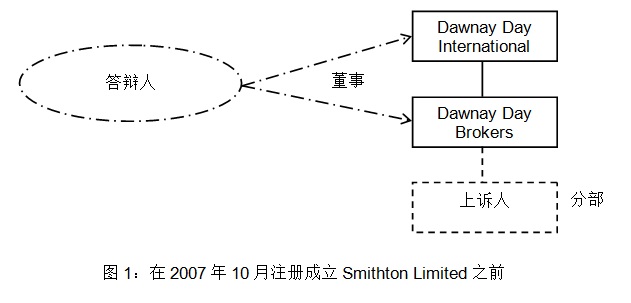

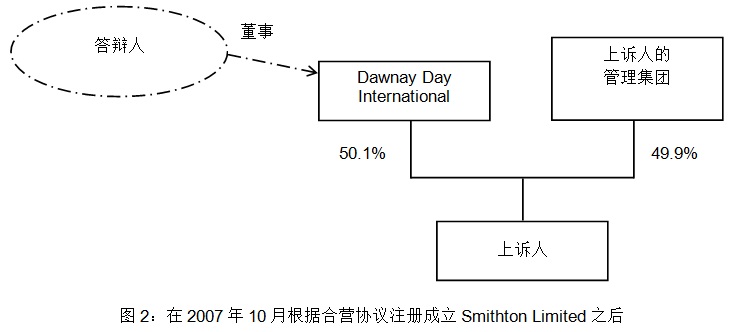

本案的上诉人是Smithton Limited(「上诉人」),前称 (i) Dawnay Day Capital Markets及 (ii) 在其前控股公司Dawnay Day Group倒闭后不久称为Hobart Capital Markets Ltd。答辩人Naggar先生是上诉人的前控股公司的董事(「答辩人」)。Dawnay Day Group于2007至2008年间重组集团架构如下:

集团重组后,上诉人由2007年10月起根据Dawnay Day International与上诉人的管理集团之间的一份合营协议营运,从事经纪业务,专营差价合约。2007年2月,答辩人指某公司的股份价格偏低,上诉人便开始代客户买卖股份差价合约,而许多客户都是答辩人的关连人士。2008年4月至6月,Dawnay Day International开始出现资金周转问题,最终在2008年7月倒闭。上诉人在Dawnay Day International倒闭后继续经营业务,现改名为Smithton Limited。

上诉人向答辩人追讨因与答辩人介绍的客户进行交易而导致的损失,认为答辩人虽然并非上诉人正式委任的董事,但却是上诉人的实际董事。但原审法官认为答辩人并非实际董事,裁定答辩人胜诉。

怎样会被视为实际董事?

法院确认HMRC v Holland [2010] 1 WLR 2793是这方面的首要权威案例,以及并无单一的决定性测试可判断某人是否实际董事,而任何人即使并非无效委任,仍可能是实际董事;法院必须判断该「董事」以甚么身分行事。一般而言,法院会审视公司的管治制度,以判断某人是否公司管治制度的一员,以及该人是否具有董事的地位及职能,以令该人须犹如董事般负责。

法院亦澄清了在判断某人是否实际董事时所考虑的因素:法院会审视所有情况,因为这是一个事实和程度的问题,所审视的情况包括:

1. 公司的管治制度,以判断就公司业务而言该人的行为是否属董事性质;

2. 该人是否具有董事的地位及职能,以令该人须犹如董事般负责;

3. 该人实际上作出的事情,而非他实际获得的职衔;

4. 公司是否把该人视作董事及表示该人是董事;

5. 第三方是否视该人为董事;及

6. 若该人是控股公司的董事,他以甚么身分就附属公司行事。

审视该等因素时,法院会:

1. 采用客观角度,而不论该人本身的动机或所信之事;

2. 审视所依凭的行为的累积效果,而该人的角色不必涵盖公司所有业务活动范畴;及

3. 考虑该人在被指为实际董事的期间以外的行为,因为该等行为可能反映他在有关期间是否实际董事。

法院清楚表明:

1. 实际董事不能以真心相信自己并非以董事身分行事为理由,而获免除法律责任;

2. 一般不包括纯粹被动地就业务活动发出或接收许可的角色;及

3. 如该人只是就董事决定被征询意见或认同有关决定,通常不会导致被为董事,因为他并非作出决定的人。

裁决

法院认同原审裁决,即答辩人的确有参与上诉人的事务,但并非以上诉人的董事身分行事,而是以Dawnay Day International的董事或其他身分行事。法院认为缺乏推翻原审裁决的理据,故驳回上诉。

法院的裁决理由包括:

1. 证据显示答辩人是以上诉人的前控股公司Dawnay Day International的主席身分行事;

2. 对于既是主要客户、亦是大股东主席的人而言,这并无超越一般预期参与范畴;及

3. 没有证据显示上诉人的董事会惯常地遵从答辩人的指示。

影响

如某人是一间控股公司的董事,而该控股公司是其附属公司的法团股东,只要该人的行为没有超越其身为法团股东/控股公司的董事的职责及责任范畴,便不会被视为该附属公司的实际董事。

鉴于上述裁决,公司集团、董事以及可能属于控股公司实际董事定义范围内的人士应注意,控股公司的董事是否构成附属公司的公司管治制度的一部分,以致可能被视为实际董事。

如有查询,请联络我们的公司及商业部门:

E: cc@onc.hk

T: (852) 2810 1212

W: www.onc.hk

F: (852) 2804 6311

香港中环康乐广场 8 号交易广场第三期 19 楼

注意:以上内容涉及十分专门和复杂的法律知识或法律程序。本篇文章仅是对有关题目的一般概述,只供参考,不能作为任何个别案件的法律意见。如需进一步的法律咨询或协助,请联络我们的律师。