中國企業上市──紅籌上市的突破

簡介

為中國企業規劃、執行及管理首次公開招股(「IPO」)是個別具挑戰性的任務,要符合嚴格的監管規定尤其困難。自2006年《關於外國投資者併購境內企業的規定》(通稱「十號文」)實施以來,紅籌企業的上市程序越趨複雜。然而,在過去幾年,我們看到不同的中國企業通過各種巧妙的重組計劃衝破十號文的限制,並在香港上市。本文概述一些常見的方案。

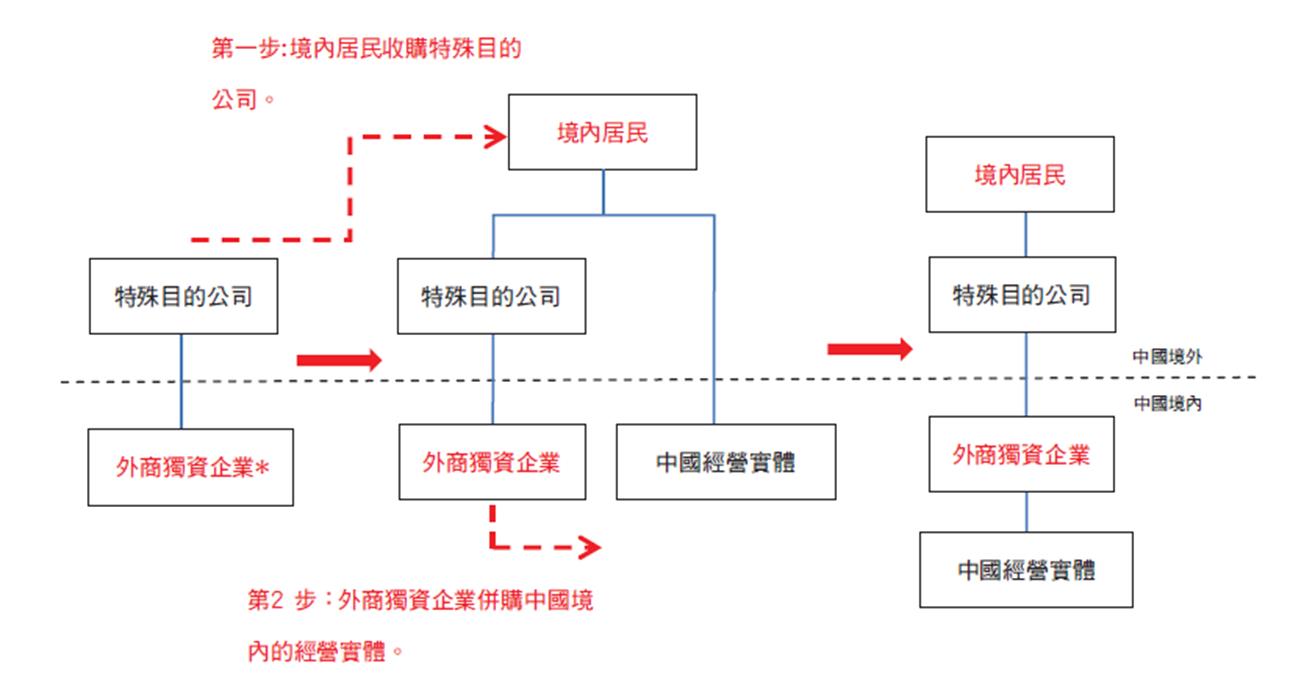

收購2006年9月8日之前成立的紅籌結構

中國律師普遍認為,2006年9月8日之前建立的紅籌結構並不受十號文規管。因此,十號文實施後,許多在2006年9月8日建立紅籌結構的中國企業繼續在香港上市。對於那些沒有該等紅籌結構的企業,他們可能會收購一間由第三方擁有並具有紅籌架構的離岸特殊目的公司(通常包含一家外商獨資企業)。

下列圖表概括了所涉及的關鍵重組步驟,以作說明:

由於十號文已實施了8年多,故已經越來越難找到具有紅籌架構,並於2006年9月8日前成立的境外特殊目的公司作收購。

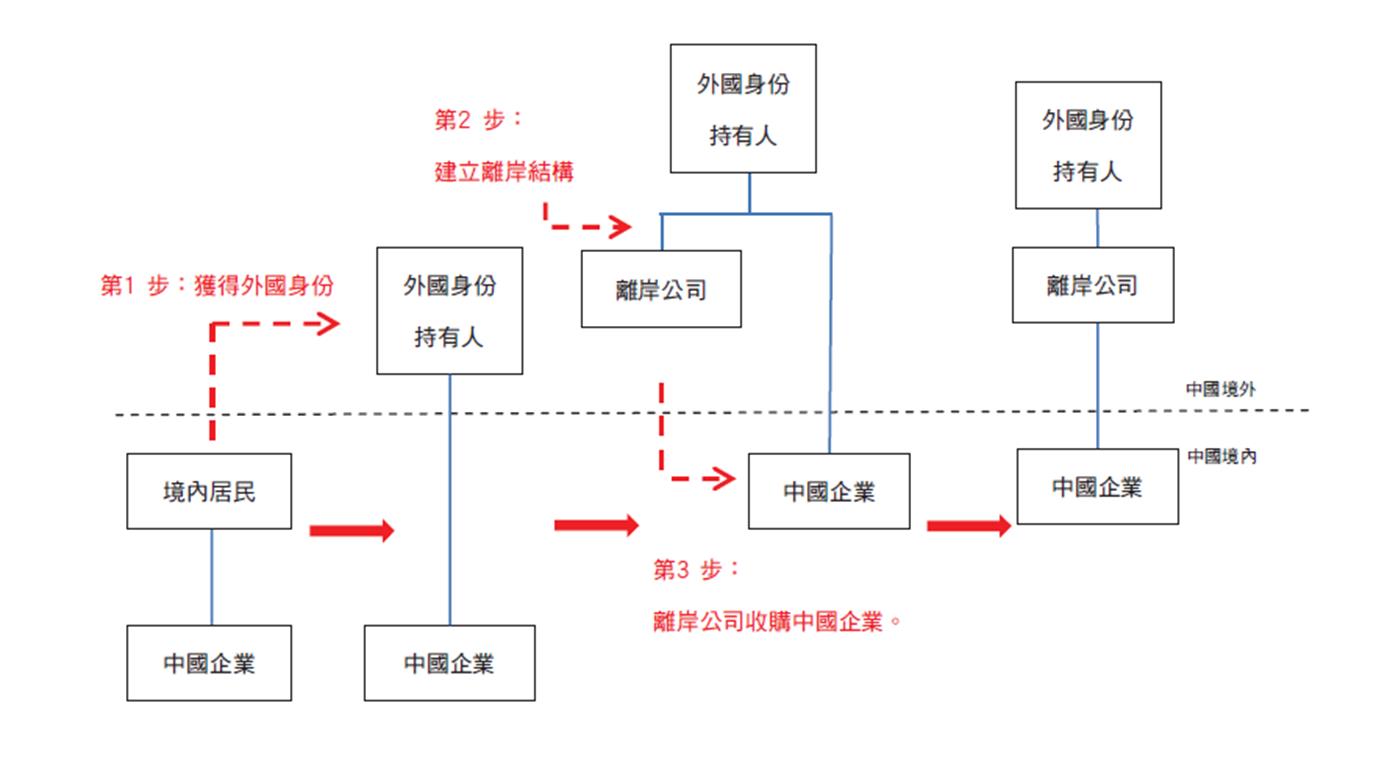

中國企業擁有者獲得外國公民身份

許多中國律師認為獲得境外身份的中國企業擁有者不受十號文規限。因此,一些中國企業擁有者通過接受投資移民的國家(例如聖基茨和尼維斯)取得外國公民身份,並實現了他們的上市計劃。下列圖表概括了所涉及的關鍵重組步驟,以作說明:

中國著名企業家獲得國外身份或國籍可能引起公眾廣泛關注。此外,基於經濟利益的考慮而習慣性居住在中國境內的人或不能純粹透過取得外國身份便避過十號文的規定。

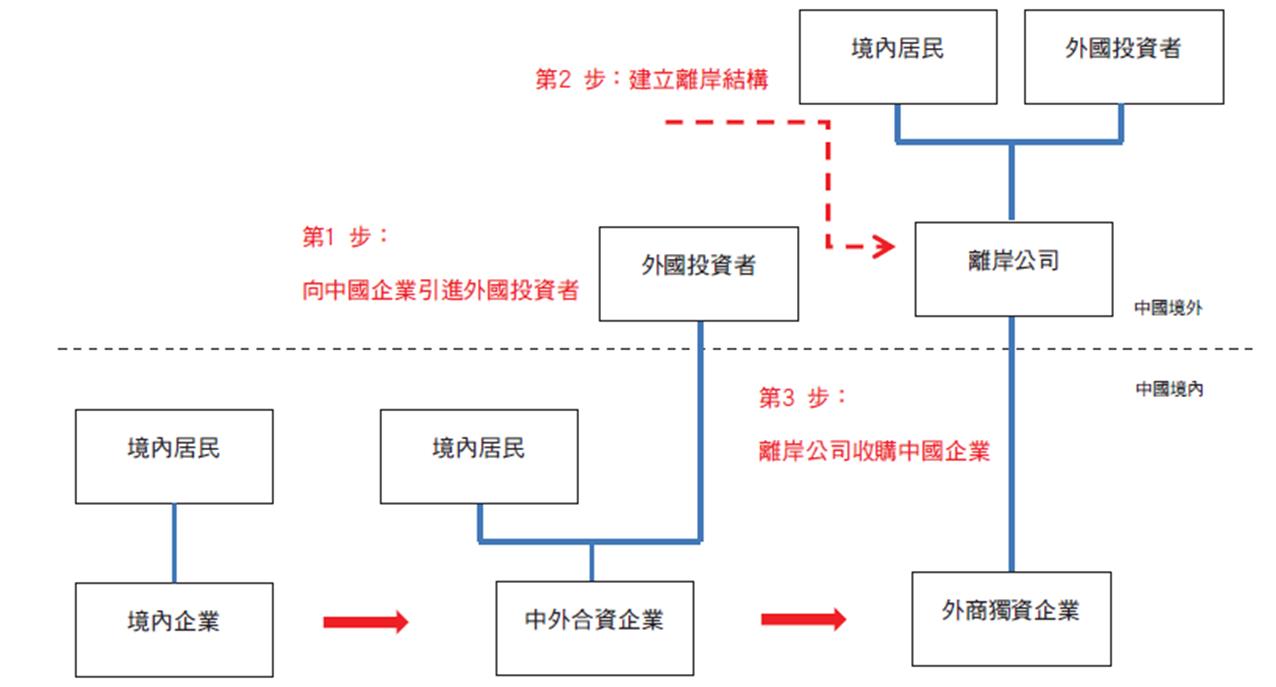

引入外國投資者

雖然許多成功上市的個案都通過上述的方法完成,但這些方法都有自身的缺點和局限。在2012年,紅籌上市出現創新的突破,帶領紅籌上市進入一個新的時代。

在2012年,中國中盛資源控股有限公司(上市編號2623)上市,透過向有關中國境內企業引入外國投資者,從而將該境內企業轉變成中外合資企業,隨後再轉為外商獨資企業,以搭建其紅籌架構。由於這家企業是在2010年(即在十號文的實施日期後)才開始搭建其紅籌架構,其成功上市被視作把十號文變成無牙老虎[1]。類似的方法亦在中國天瑞集團水泥有限公司(上市編號1252)上市時採用。下列圖表概括了所涉及的關鍵重組步驟,以作說明:

中國中盛資源控股有限公司上市後,市場一般認為有關外國投資者應持有相關中國企業至少25% 的股權,以確保十號文不適用。但是,要找到有意收購該業務25% 股權的投資者並不容易,也不是很多中國企業擁有者願意在上市之前將其業務的25% 股權出售予第三方。在2014年,嘉士利集團有限公司的上市(上市編號1285)(「嘉士利」)方法解決了這些問題。

在嘉士利重組的過程中,一名新加坡公民以外國投資者身份,通過特殊目的公司收購了相關中國企業的僅1% 股權(「1%收購」)。該中國企業在低於25% 的外國投資比例的情況下,變成了中外合資企業,隨後轉為外商獨資企業。根據嘉士利的招股章程,當地商務部口頭確認:

1. 十號文的第11條(即境內公司、境內企業或境內自然人,通過其設立或控制的境外公司,併購與其有關的境內公司,必須得到商務部批准)不適用於1% 收購;及

2. 進行1% 收購後,該中國企業被轉換成為中外合資企業,進一步收購其股權不應受到十號文所規管。

參考以上近期的上市案例,境內企業可以更容易地實現海外上市。

[1] 〈中盛資源控股「紅籌」新路徑〉,《公司金融》,2012年9月號

如有查詢,歡迎與我們聯絡: |

E: cc@onc.hk T: (852) 2810 1212 香港中環康樂廣場8號交易廣場第三期19樓 |

注意:以上內容涉及十分專門和複雜的法律知識及法律程序。本篇文章僅是對有關題目的一般概述,只供參考,不能構成任何個別個案的法律意見。如需進一步的法律諮詢或協助,請聯絡我們的律師。 |