聯交所擬就優化海外發行人上市制度進行改革

簡介

香港聯合交易所有限公司(「聯交所」)於2021年3月31日,發表了一份諮詢文件,建議修訂海外發行人上市制度(「諮詢文件」),邀請公眾就諮詢文件內的建議提出意見。諮詢期將於2021年5月31日結束。

根據諮詢文件,聯交所作出以下建議:

1. 將股東保障標準簡化成一套適用於所有發行人的核心水平;

2. 給予雙重主要上市的獲豁免的大中華發行人與非大中華發行人更大靈活性,讓他們可沿用既有的不同投票權架構及可變利益實體架構;及

3. 對沒有不同投票權架構的大中華發行人作第二上市的規定作出修訂。

簡化核心的股東保障標準

複雜和不一致的股東保障要求

在諮詢文件中,聯交所指出適用於海外發行人的現有要求有多項問題,包括 (i) 市場有不少聲音表示《香港聯合交易所有限公司證券上市規則》(《上市規則》)有關規定零碎複雜,而且難於查索;及 (ii) 適用於在百慕達及開曼群島註冊成立的海外發行人與適用《有關海外公司上市的聯合政策聲明》(於2013年9月27日刊登,並於2018年4月30日修訂)(《聯合政策聲明》)中獲接納司法管轄區註冊成立的海外發行人的股東保障要求並不一樣。

建議

鑒於上述問題,聯交所建議推出14項適用於在所有司法管轄區註冊成立的發行人的股東保障核心標準(「核心水平」)。這套核心水平將涵蓋有關股東會議的通知及進行、批准重大事項、股東召開會議、罷免董事、投票、發言及委任投票代表/公司代表及核數師的權利、委任董事以填補臨時空缺以及查看股東名冊等基本股東權利。

此外,核心水平將適用於現有上市發行人,其將須於聯交所的建議實施後直至其第二次股東周年大會期間對其組織章程文件作出任何必要的修訂,以符合核心水平。預期推出核心要求將統一股東在《上市規則》下的權利及保障標準,並有助保障股東權利(不論上市發行人在何地註冊成立)。

保留既有不同投票權及可變利益實體架構的發行人作雙重主要上市

聯交所在諮詢文件中指出,現行的雙重主要上市制度有以下兩項主要問題。

常見豁免指引

尋求雙重主要上市的發行人須同時符合聯交所及其證券已上市或將會上市的海外交易所的所有上市規定。因此,雙重主要上市發行人通常會就上市事宜遭到重複監管。有見及此,聯交所或會基於有關發行人 (i) 符合常見豁免的特定條件;及 (ii) 已證明其註冊成立的司法管轄區所提供的股東保障符合《上市規則》第19.05(1)(b) 條所載的同等要求而向發行人發出豁免(「常見豁免」)。儘管如此,聯交所認為其並無就發出常見豁免提供實質指引。

聯交所建議就申請雙重主要上市發行人的常見豁免及相關原則編納成規,當中規定發行人須證明「同時嚴格遵守相關的《上市規則》及海外規例會造成過分負擔又或毫無必要」。此建議一旦落實,將提供更清晰的指引,使發行人能夠更準確地評估在香港上市的監管合規要求。

具有不合規的不同投票權及可變利益實體架構的發行人作雙重主要上市

背景

《上市規則》第19C.12條及《指引信HKEX-GL94-18》訂明,尋求第二上市的獲豁免的大中華發行人及非大中華發行人獲得豁免,不用遵守《上市規則》第8A章下有關不同投票權架構及《上市決策LD43-3》下有關可變利益實體架構的規定。因此,儘管獲豁免的大中華發行人及非大中華發行人未必符合《上市規則》或有關指引信或上市決策下規定的不同投票權及/或可變利益實體架構,但仍合資格作第二上市。

《上市規則》第19C.13條訂明,若大中華發行人的上市股份交易已大部分永久轉移到聯交所市場,聯交所將視之為已作雙重主要上市。有關大中華發行人其後將須遵守所有適用於主要上市的規定。不過,即使大中華發行人在香港雙重主要上市後,仍獲准保留其不合規的不同投票權及/或可變利益實體架構。

另一方面,根據現行制度,假如具有不合規的不同投票權及/或可變利益實體架構的發行人申請在香港作主要或雙重主要上市,則須修訂其架構以遵守《上市規則》第8A章及《上市決策LD43-3》。

建議

鑒於上文所述,聯交所已建議,待聯交所評核其不合規的不同投票權及/或可變利益實體架構後,只要獲豁免的大中華發行人及非大中華發行人符合《上市規則》第19C章下適用於具有不同投票權架構的合資格發行人的合適性及資格規定,便獲准申請直接在聯交所雙重主要上市。即使該等發行人從主要上市的海外交易所除牌,亦可保留其不合規的不同投票權及/或可變利益實體架構。

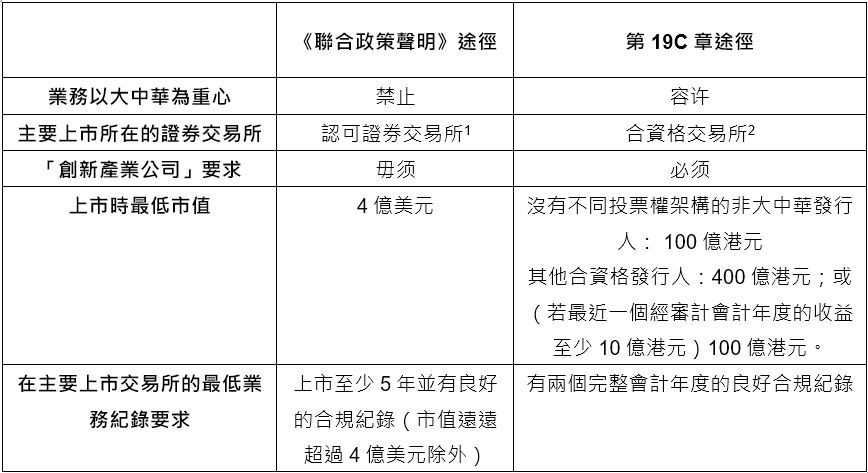

沒有不同投票權架構的大中華發行人作第二上市

現時,在香港作第二上市有兩種途徑:(i) 《聯合政策聲明》途徑:業務並非以大中華為重心的海外發行人若能符合《聯合政策聲明》第5節的規定,便可作第二上市;及 (ii) 《上市規則》第19C章途徑:合資格發行人(不論業務是否以大中華為重心)若符合《上市規則》第19C章的資格規定,可作第二上市。下表概述了部分相關資格規定。

圖表:摘取自諮詢文件

尋求循《上市規則》第19C章途徑作第二上市的發行人亦須證明自身為創新產業公司,這已阻止許多傳統行業的優質大中華發行人在香港作第二上市。為了吸引更多業務以大中華為重心的發行人申請在聯交所作第二上市,聯交所提出多項建議,包括但不限於:

將有關第二上市的規定編納成規

為了向潛在上市申請人釐清上市規定,聯交所建議將《聯合政策聲明》第5節(有關適用於作第二上市的實體)於《上市規則》第19C章編納成規,並將《上市規則》第19章中現時有關第二上市的適用規定移至《上市規則》第19C章。因此,《上市規則》第19C章及第19章將分別列出有關海外發行人作第二上市及主要上市的上市規定。

適用於沒有不同投票權的海外發行人的量化資格規定

為了整合兩個第二上市渠道,聯交所建議,沒有不同投票權架構的海外發行人若符合以下兩套量化資格規定之一,將合資格作第二上市:

- 準則A

- 在合資格交易所(適用於任何沒有不同投票權架構的海外發行人)或任何認可證券交易所(適用於沒有不同投票權架構且業務重心亦不在大中華地區的海外發行人)上市並且於至少五個完整會計年度期間保持良好合規紀錄;及

- 第二上市時預期市值至少30億港元;或

- 準則B

- 在合資格交易所上市並且於至少兩個完整會計年度期間保持良好合規紀錄;及

- 第二上市時預期市值至少100億港元。

此建議一旦落實,將為業務重心位於大中華地區的海外發行人設下較低的最低市值規定。聯交所建議,沒有不同投票權架構的第二上市申請人(不論其業務重心是否位於大中華地區)將毋須證明自身為創新產業公司。此等建議將容許更多業務重心位於大中華地區的潛在發行人在香港作第二上市,並預期將可提高香港作為第二上市地對他們的吸引力。

其他建議

其他建議包括但不限於:(i) 將聯交所給予第二上市發行人豁免的原則編納成規,以增加透明度;及 (ii) 容許獲豁免的大中華發行人及非大中華發行人即使於在香港作第二上市後從合資格交易所除牌,仍可保留其於香港第二上市之時的不合規的不同投票權及/或可變利益實體架構。

總結

聯交所的建議一旦落實,這將是香港作為海外發行人第二上市地的一項重大發展。其中,它不但為尋求雙重主要上市的申請人提供更高的靈活性,同時容許他們保留其不同投票權及/或可變利益實體架構,並為來自傳統行業且沒有不同投票權架構的海外上市大中華公司提供更多機會作第二上市。諮詢期將於2021年5月31日結束,有興趣的人士可就諮詢文件向聯交所提交回應意見。

|

如有查詢,歡迎與我們聯絡: |

|

E: cc@onc.hk T:

(852) 2810 1212 香港中環康樂廣場8號交易廣場第三期19樓 |

|

注意:以上內容涉及十分專門和複雜的法律知識及法律程序。本篇文章僅是對有關題目的一般概述,只供參考,不能構成任何個別個案的法律意見。如需進一步的法律諮詢或協助,請聯絡我們的律師。 |

|

ONC柯伍陳律師事務所發行 © 2021 |

[1]如日期為2013年9月27日的《有關海外公司上市的聯合政策聲明》(於2018年4月30日經修訂)第96段所界定

[2]根據諮詢文件,界定為紐約證券交易所、納斯達克證券市場或倫敦證券交易所主市場(並屬於英國金融市場行為監管局「高級上市」分類)