雙重責任:披露在相聯法團中的權益

背景

《證券及期貨條例》(「該條例」)第XV部規定,上市法團的大股東、董事及行政總裁有責任提交權益披露表格。上市法團的董事或行政總裁如在該上市法團的股份中擁有權益,應採用表格3A披露其權益;如該董事或行政總裁同時是該上市法團的相聯法團的董事或行政總裁,並在該相聯法團的股份中擁有權益,則應同時採用表格3B披露其於相聯法團中的權益。

披露責任

任何香港上市法團的董事如在相聯法團的股份中擁有權益,即使只擁有少量股份或債權證的權益或持有淡倉,亦必須披露所有交易。該等權益必須在表格3B披露。

推定權益亦包括在「權益」範圍內,這包括受控法團、全權信託及信託受益人等。假如某法團在成員大會上三分之一或以上的投票權由某人直接或間接控制,或該法團的或其董事慣於依照該人的指示行事,該法團便是「受控法團」。

何謂「相聯法團」?

根據該條例第308條,相聯法團包括以下法團:

- 一間上市法團的附屬公司或控權公司,或該上市法團的控權公司的附屬公司;或

- 任何股本類別中超過20% 已發行股份的權益由該上市法團擁有的法團。

該條例附表一界定了何謂「控權公司」:就某法團而言,這指以該法團作為附屬公司的另一法團。由於此定義採用了「附屬公司」一詞,我們亦需審視「附屬公司」的定義。該條例附表一訂明,在以下情況下,一個法團(前者)是另一法團(後者)的附屬公司:

- 後者:

- 控制前者的董事局的組成;

- 控制前者在成員大會上的過半數投票權;或

- 持有前者的過半數已發行股本(如該等股本有任何部分在分配利潤或資本時無權分享超過某指明款額,則該部分股本不包括在內);或

- 前者是某法團的附屬公司,而該法團是後者的附屬公司。

個案研究

以下個案研究將更清楚地說明,在甚麼情況下應採用表格3B披露在相聯法團中的權益。這些個案只針對有關法團在香港聯合交易所上市之時,因此,披露相聯法團權益的時間,也只限於有關法團成為上市法團之時。

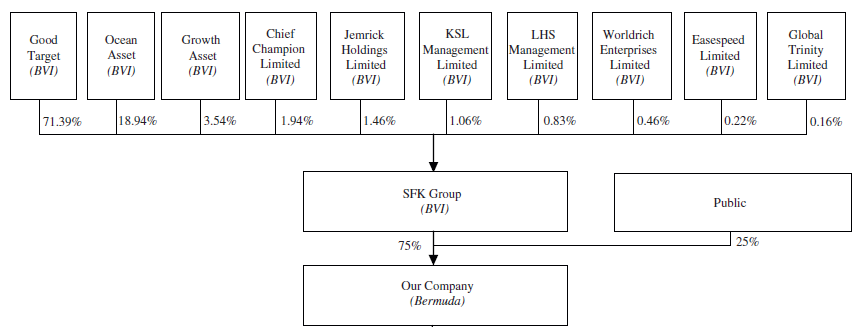

新福港建設集團有限公司

在新福港建設集團有限公司的個案中,新福港集團擁有其上市公司超過51% 的權益,換言之,上市公司是新福港集團的附屬公司,而新福港集團是控權公司,因此是相聯法團。在本案中,當新福港建設集團有限公司上市後,一名同時擁有新福港集團其中一間母公司Growth Asset的全部已發行股本的董事,提交了表格3B。雖然Growth Asset並非上市公司的控權公司,但根據該條例第344(3) 條,Growth Asset的董事在新福港集團的股份中擁有權益。

第344(3) 條訂明,如任何法團:

- 擁有任何上市法團或其任何相聯法團的股份或債權證的權益;及

- 持有任何上市法團或其任何相聯法團的股份的淡倉,

而:

- 該首述法團或其董事慣於或有義務按照某人的指令或指示行事;或

- 某人有權在該首述法團的成員大會上行使不少於三分之一的投票權或控制該數量的投票權的行使,

則該人須視為擁有該等權益及持有該等淡倉。

因此,符合上述條文描述的董事亦須提交表格3B。

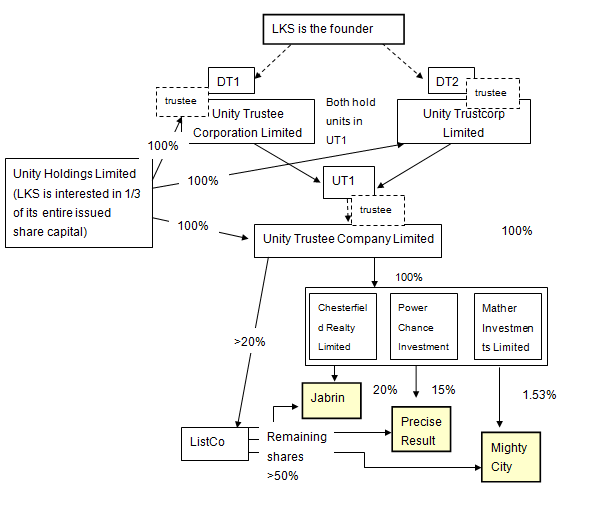

長江實業地產有限公司

長江實業地產有限公司上市後,李嘉誠就三間公司提交了表格3B,分別為Jabrin Limited、Precise Result Global Limited及Mightycity Company Limited。這三間公司都是上市公司的附屬公司,它們的股份由Unity Trustee Company Limited以UT1的受託人身分持有。由於三間完全受控於Unity Trustee Company Limited的公司分別在三間公司中擁有20%、15% 和1.53% 權益,而三間公司的餘下權益由上市公司擁有,因此三間公司是上市公司的附屬公司,亦即是相聯法團。

由於李嘉誠擁有Unity Holdings Limited三分之一股份的權益,而Unity Holdings Limited又擁有該三間公司股份的權益,因此Unity Holdings Limited的權益會被視為李嘉誠的權益。然而,由於Unity Trustee Company Limited只是以受託人身分持有權益,李嘉誠被視為以創辦人身分擁有該三間公司的權益。如上文所述,推定權益亦包括在權益的範圍內,因此須遵守提交表格3B的規定。

總結

以上規定雖然繁複,但董事必須盡快披露在相聯法團中的權益。不披露或披露虛假或誤導性的資料可構成刑事罪行,首次觸犯者,如涉及權益總值少於港幣10萬元,會被證監會發出警告。為免受到任何懲罰,最好還是及時作出準確披露。

如有查詢,歡迎與我們聯絡: |

E: cc@onc.hk T: (852) 2810 1212 香港中環康樂廣場8號交易廣場第三期19樓 |

注意:以上內容涉及十分專門和複雜的法律知識及法律程序。本篇文章僅是對有關題目的一般概述,只供參考,不能構成任何個別個案的法律意見。如需進一步的法律諮詢或協助,請聯絡我們的律師。 |