联交所公布有关短暂停牌的新指引

简介

短暂停牌一般指一只证券或一组证券,基于预期将发生或要回应可影响该证券或该组证券的异常事件或情况,而短暂中断交易,目的是让市场有足够时间发布及评估内幕消息,从而保障投资者及公众。最近,香港联合交易所(「联交所」)收紧了批准短暂停牌的做法,将短暂停牌的时间限制在联交所认为必要的范围之内,以确保投资者并无不合理地被拒使用市场买卖。联交所于2015年12月11日公布了有关短暂停牌的指引信(HKEx-GL83-15)(「指引信」)以澄清此做法。指引信中载有两个很有用的决策流程图,列明了联交所考虑应否短暂停牌的决策流程。本文文末附有这两个流程图以供参考。

有必要短暂停牌的情况

根据《主板规则》第13.10A条及《创业板规则》第17.11A条,若发行人出现下列情况而未能及时刊发公告,必须在合理切实可行的情况下尽快自行申请短暂停牌:

1. 发行人拥有的资料必须披露,以避免出现虚假市场(按联交所意见为准);或

2. 发行人合理地相信有根据《证券及期货条例》第XIVA部必须披露的内幕消息;或

3. 若出现情况致使发行人合理相信若干内幕消息的机密或已泄露或合理认为有关消息相当可能已泄露。

有关短暂停牌以待披露重大资讯的指引

避免短暂停牌及尽量缩短停牌时间

联交所在指引信中提醒发行人遵守下列做法,以避免短暂停牌及尽量缩短停牌时间。

1. 发行人应筹划其事务,以避免短暂停牌及╱或在合理可能范围内缩短停牌时间;

2. 发行人应确保在刊发公告后,或当初要求短暂停牌的原因不再适用时,在切实可行的范围内尽快复牌买卖(《主板规则》第6.07条;《创业板规则》第9.09条);

3. 发行人只可在交易时间以外刊发载有内幕消息的公告。因此,发行人只应在交易时间以外(而非在交易时间内)签订重大协议,并应在签订协议前先行拟备公告,以便签订协议后立即刊发;

4. 发行人进行复杂交易的公告须经联交所预先审阅时,应尽早咨询联交所,或尽早寻求联交所审批。此程序应在重大协议签订之前进行,以避免短暂停牌及╱或尽量缩短停牌时间;

5. 发行人须确保以浅白语言清楚陈述交易公告中的资料,而公告应载列《上市规则》及其他适用规定要求的资料。冗长的披露资料可能会延误刊发公告,拖长短暂停牌的时间;及

6. 发行人在短暂停牌以待刊发交易公告的期间,应尽快刊发有关公告并复牌。

未完成的计划及业务商议

根据《主板规则》第13.05条及《创业板规则》第17.10条,发行人须遵守《证券及期货条例》第XIVA部有关须披露内幕消息的条文,而其中一条常被引用来要求豁免披露内幕消息的安全港条文,是要求就未完成的计划/业务商议的消息保密。

就此,联交所在指引信中提议发行人采取有效而适当的措施,将内幕消息保密,包括在专业人士之间传阅文件草稿时使用代号名称、订立保密承诺等。联交所清楚表示,只会在有合理疑虑内幕消息经泄露及╱或有实际保密困难的情况下,方会同意发行人短暂停牌。

对联交所查询的回应

根据《主板规则》第13.10条及《创业板规则》第17.11条,联交所可就发行人上市证券的价格或成交量的异常波动向发行人查询,发行人须及时回应。

联交所在指引信中提醒发行人,发行人的授权代表必须随时可以联络到,并能够回答联交所有关股价及成交量异常变动及媒体新闻的任何查询,此点至为关键。尤其是在回复联交所的查询时,发行人的授权代表须确认:

1. 发行人的各董事是否知悉任何与上市证券的异常交易活动有关或可能有关的事宜或发展、避免出现虚假市场所必需公布的资料,又或根据公告须披露的任何内幕消息(《主板规则》第13.10(2) 条及《创业板规则》第17.11(2) 条);及

2. 如有上述情况,则提供资料详情。

另外,倘上市发行人进行机密的业务商议,他们应监察其股价及成交量变动及媒体报道。发行人收到联交所的查询时,必须即时仔细评估是否有根据《证券及期货条例》须披露的内幕消息及披露责任。发行人须设立适当的授权机制,以便及时向联交所及透过公告向公众发放资料。

处理具体市场揣测及负面报道

对于市场具体传言、揣测或评论员作出的负面报导,有关发行人的董事必须即时仔细评估根据《证券及期货条例》及/或《上市规则》是否负有披露责任。如市场评论对发行人股价或成交量造成影响或很可能造成影响,以致可能出现虚假市场,联交所可要求发行人发表澄清公告。若发行人未能及时回应联交所的查询发表公告,联交所可要求发行人申请短暂停牌,以待针对可能或实际已出现的虚假市场,作出澄清。因此,发行人必须制定程序积极监察其股价及市场上流传有关发行人的消息、评论或报道。

双重或多重上市以及A股及H股发行人

指引信为双重或多重上市以及A股及H股发行人提供了具体指引。双重或多重上市的发行人必须确保资讯在不同市场同时发布,如属切实不可行(例如因为属于不同时区),则安排资讯在香港开市前发布。联交所提议A股和H股发行人,若他们拥有未经刊发的重大资料以致股份需要在两个市场短暂停牌,发行人应同时向两家交易所提出短暂停牌要求。

行政事宜

最后,联交所还提醒发行人,如需短暂停牌,早上交易时段的短暂停牌要求应在上午9时前以书面提出,下午交易时段的短暂停牌要求应在下午1时前以书面提出。

发行人亦须于暂停股份买卖之后及时发布公告,通知市场其短暂停牌的原因。上市发行人还应披露短暂停牌原因的详情。

发行人如无法避免短暂停牌,并预计需要相当长时间草拟及发布有关重要资料,上市公司应定期刊发最新消息,披露草拟资料及复牌的进度。

附录

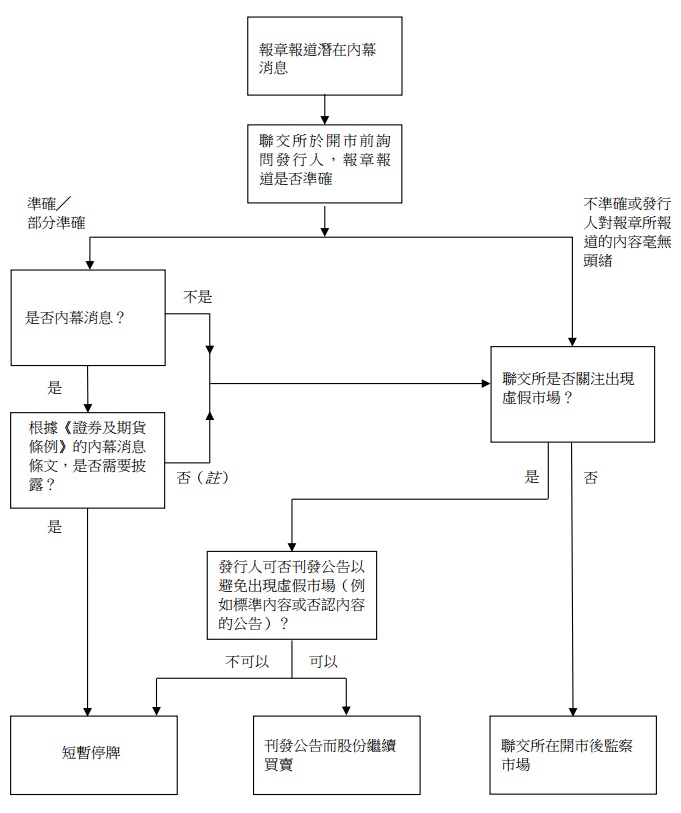

图1:联交所在开市前发现发行人有内幕消息可能经泄露时, 考虑应否短暂停牌的决策流程图

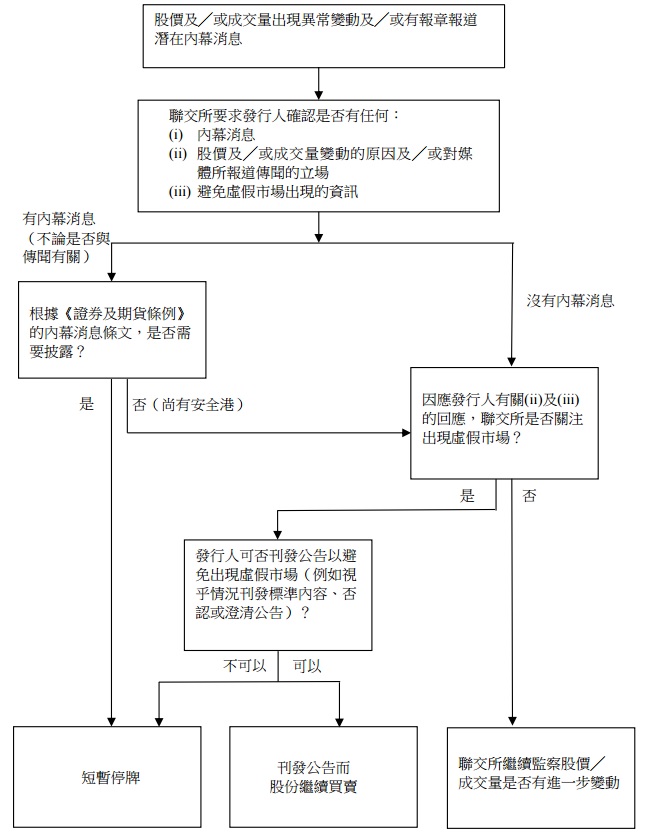

图2:联交所在交易时段内发现发行人有内幕消息可能经泄露时, 考虑其股份应否短暂停牌的决策流程图

如有查询,欢迎与我们联络: |

E: cc@onc.hk T: (852) 2810 1212 香港中环康乐广场8号交易广场第三期19楼 |

注意:以上内容涉及十分专门和复杂的法律知识及法律程序。本篇文章仅是对有关题目的一般概述,只供参考,不能构成任何个别个案的法律意见。如需进一步的法律咨询或协助,请联络我们的律师。 |