中国企业上市──红筹上市的突破

简介

为中国企业规划、执行及管理首次公开招股(「IPO」)是个别具挑战性的任务,要符合严格的监管规定尤其困难。自2006年《关于外国投资者并购境内企业的规定》(通称「十号文」)实施以来,红筹企业的上市程序越趋复杂。然而,在过去几年,我们看到不同的中国企业通过各种巧妙的重组计划冲破十号文的限制,并在香港上市。本文概述一些常见的方案。

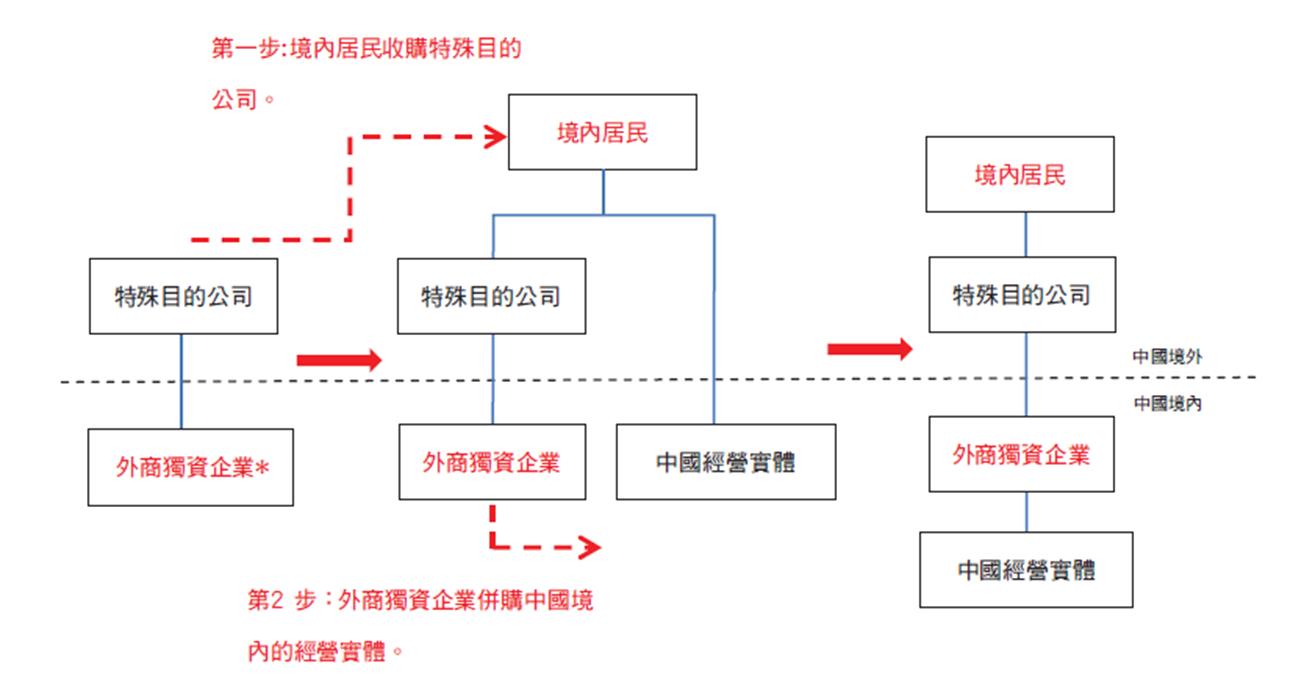

收购2006年9月8日之前成立的红筹结构

中国律师普遍认为,2006年9月8日之前建立的红筹结构并不受十号文规管。因此,十号文实施后,许多在2006年9月8日建立红筹结构的中国企业继续在香港上市。对于那些没有该等红筹结构的企业,他们可能会收购一间由第三方拥有并具有红筹架构的离岸特殊目的公司(通常包含一家外商独资企业)。

下列图表概括了所涉及的关键重组步骤,以作说明:

由于十号文已实施了8年多,故已经越来越难找到具有红筹架构,并于2006年9月8日前成立的境外特殊目的公司作收购。

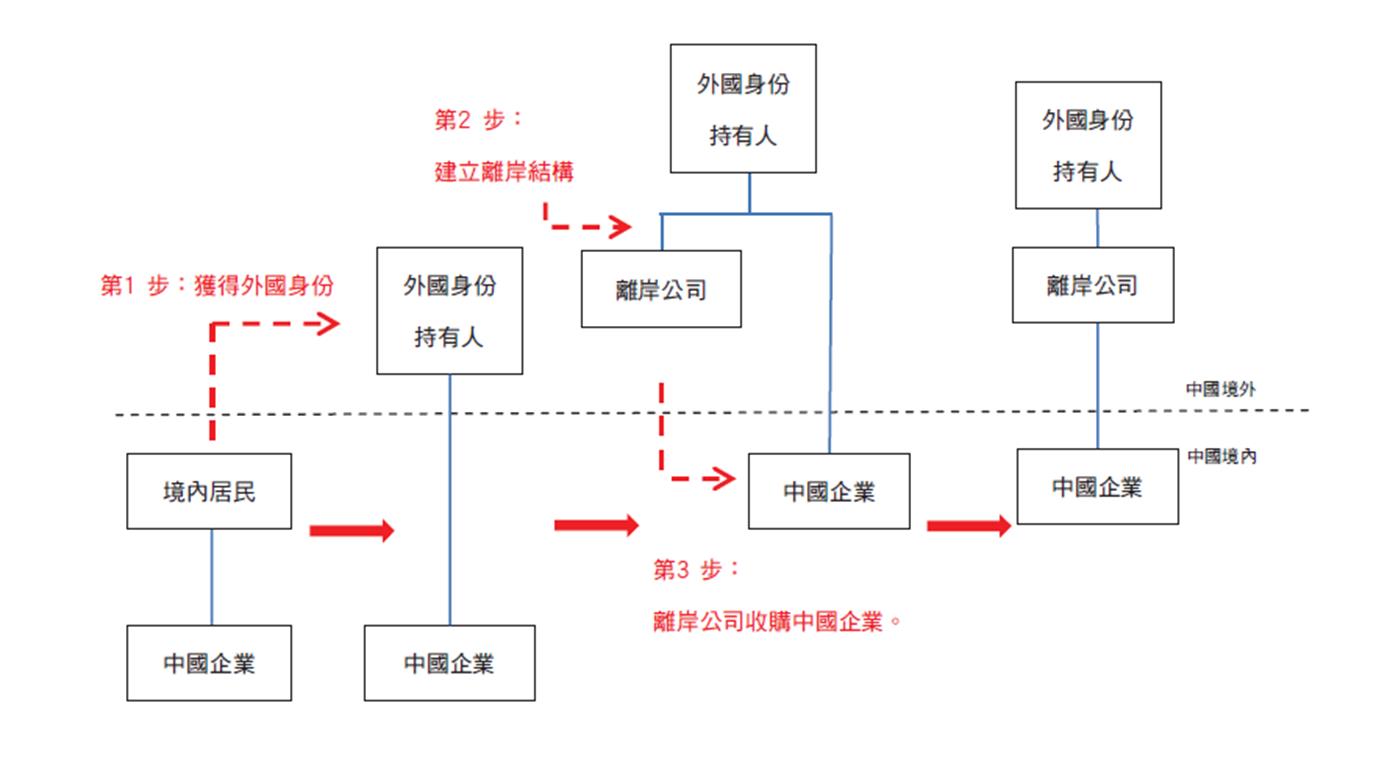

中国企业拥有者获得外国公民身份

许多中国律师认为获得境外身份的中国企业拥有者不受十号文规限。因此,一些中国企业拥有者通过接受投资移民的国家(例如圣基茨和尼维斯)取得外国公民身份,并实现了他们的上市计划。下列图表概括了所涉及的关键重组步骤,以作说明:

中国著名企业家获得国外身份或国籍可能引起公众广泛关注。此外,基于经济利益的考虑而习惯性居住在中国境内的人或不能纯粹透过取得外国身份便避过十号文的规定。

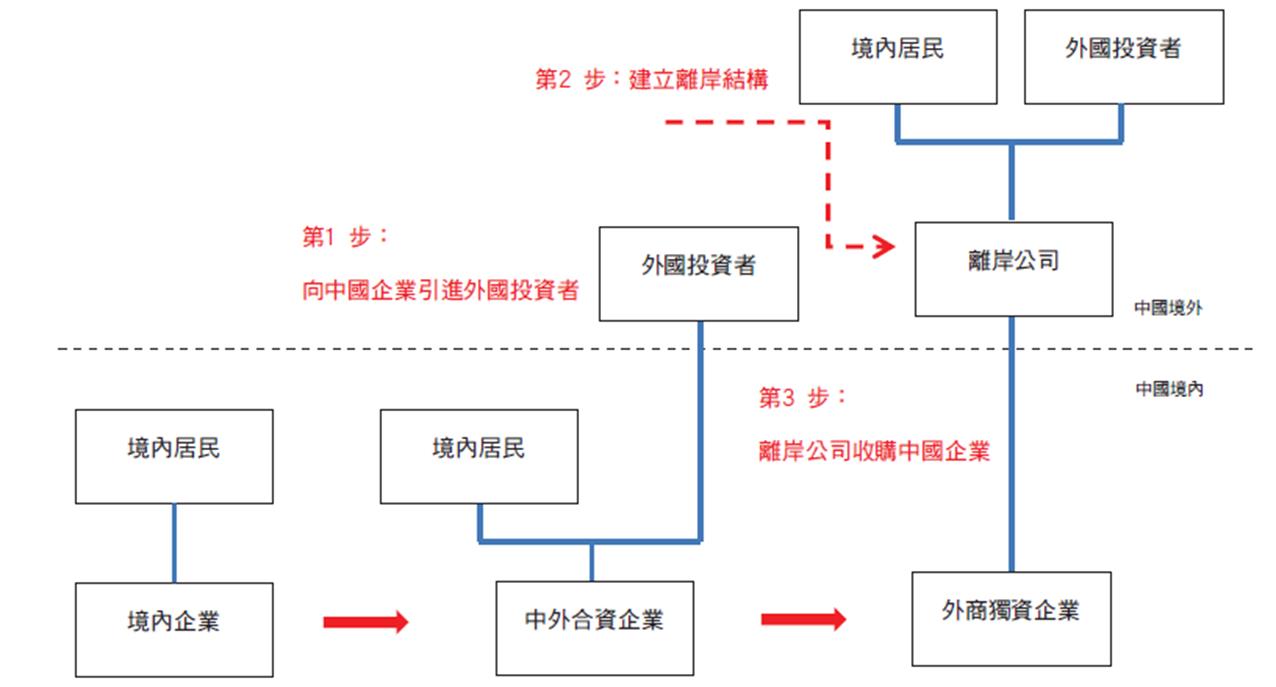

引入外国投资者

虽然许多成功上市的个案都通过上述的方法完成,但这些方法都有自身的缺点和局限。在2012年,红筹上市出现创新的突破,带领红筹上市进入一个新的时代。

在2012年,中国中盛资源控股有限公司(上市编号2623)上市,透过向有关中国境内企业引入外国投资者,从而将该境内企业转变成中外合资企业,随后再转为外商独资企业,以搭建其红筹架构。由于这家企业是在2010年(即在十号文的实施日期后)才开始搭建其红筹架构,其成功上市被视作把十号文变成无牙老虎[1]。类似的方法亦在中国天瑞集团水泥有限公司(上市编号1252)上市时采用。下列图表概括了所涉及的关键重组步骤,以作说明:

中国中盛资源控股有限公司上市后,市场一般认为有关外国投资者应持有相关中国企业至少25% 的股权,以确保十号文不适用。但是,要找到有意收购该业务25% 股权的投资者并不容易,也不是很多中国企业拥有者愿意在上市之前将其业务的25% 股权出售予第三方。在2014年,嘉士利集团有限公司的上市(上市编号1285)(「嘉士利」)方法解决了这些问题。

在嘉士利重组的过程中,一名新加坡公民以外国投资者身份,通过特殊目的公司收购了相关中国企业的仅1% 股权(「1%收购」)。该中国企业在低于25% 的外国投资比例的情况下,变成了中外合资企业,随后转为外商独资企业。根据嘉士利的招股章程,当地商务部口头确认:

1. 十号文的第11条(即境内公司、境内企业或境内自然人,通过其设立或控制的境外公司,并购与其有关的境内公司,必须得到商务部批准)不适用于1% 收购;及

2. 进行1% 收购后,该中国企业被转换成为中外合资企业,进一步收购其股权不应受到十号文所规管。

参考以上近期的上市案例,境内企业可以更容易地实现海外上市。

[1] 〈中盛资源控股「红筹」新路径〉,《公司金融》,2012年9月号

如有查询,欢迎与我们联络: |

E: cc@onc.hk T: (852) 2810 1212 香港中环康乐广场8号交易广场第三期19楼 |

注意:以上内容涉及十分专门和复杂的法律知识及法律程序。本篇文章仅是对有关题目的一般概述,只供参考,不能构成任何个别个案的法律意见。如需进一步的法律咨询或协助,请联络我们的律师。 |