联交所拟就优化海外发行人上市制度进行改革

简介

香港联合交易所有限公司(「联交所」)于2021年3月31日,发表了一份咨询文件,建议修订海外发行人上市制度(「咨询文件」),邀请公众就咨询文件内的建议提出意见。咨询期将于2021年5月31日结束。

根据咨询文件,联交所作出以下建议:

- 将股东保障标准简化成一套适用于所有发行人的核心水平;

- 给予双重主要上市的获豁免的大中华发行人与非大中华发行人更大灵活性,让他们可沿用既有的不同投票权架构及可变利益实体架构;及

- 对没有不同投票权架构的大中华发行人作第二上市的规定作出修订。

简化核心的股东保障标准

复杂和不一致的股东保障要求

在咨询文件中,联交所指出适用于海外发行人的现有要求有多项问题,包括 (i) 市场有不少声音表示《香港联合交易所有限公司证券上市规则》(《上市规则》)有关规定零碎复杂,而且难于查索;及 (ii) 适用于在百慕达及开曼群岛注册成立的海外发行人与适用《有关海外公司上市的联合政策声明》(于2013年9月27日刊登,并于2018年4月30日修订)(《联合政策声明》)中获接纳司法管辖区注册成立的海外发行人的股东保障要求并不一样。

建议

鉴于上述问题,联交所建议推出14项适用于在所有司法管辖区注册成立的发行人的股东保障核心标准(「核心水平」)。这套核心水平将涵盖有关股东会议的通知及进行、批准重大事项、股东召开会议、罢免董事、投票、发言及委任投票代表/公司代表及核数师的权利、委任董事以填补临时空缺以及查看股东名册等基本股东权利。

此外,核心水平将适用于现有上市发行人,其将须于联交所的建议实施后直至其第二次股东周年大会期间对其组织章程文件作出任何必要的修订,以符合核心水平。预期推出核心要求将统一股东在《上市规则》下的权利及保障标准,并有助保障股东权利(不论上市发行人在何地注册成立)。

保留既有不同投票权及可变利益实体架构的发行人作双重主要上市

联交所在咨询文件中指出,现行的双重主要上市制度有以下两项主要问题。

常见豁免指引

寻求双重主要上市的发行人须同时符合联交所及其证券已上市或将会上市的海外交易所的所有上市规定。因此,双重主要上市发行人通常会就上市事宜遭到重复监管。有见及此,联交所或会基于有关发行人 (i) 符合常见豁免的特定条件;及 (ii) 已证明其注册成立的司法管辖区所提供的股东保障符合《上市规则》第19.05(1)(b) 条所载的同等要求而向发行人发出豁免(「常见豁免」)。尽管如此,联交所认为其并无就发出常见豁免提供实质指引。

联交所建议就申请双重主要上市发行人的常见豁免及相关原则编纳成规,当中规定发行人须证明「同时严格遵守相关的《上市规则》及海外规例会造成过分负担又或毫无必要」。此建议一旦落实,将提供更清晰的指引,使发行人能够更准确地评估在香港上市的监管合规要求。

具有不合规的不同投票权及可变利益实体架构的发行人作双重主要上市

背景

《上市规则》第19C.12条及《指引信HKEX-GL94-18》订明,寻求第二上市的获豁免的大中华发行人及非大中华发行人获得豁免,不用遵守《上市规则》第8A章下有关不同投票权架构及《上市决策LD43-3》下有关可变利益实体架构的规定。因此,尽管获豁免的大中华发行人及非大中华发行人未必符合《上市规则》或有关指引信或上市决策下规定的不同投票权及/或可变利益实体架构,但仍合资格作第二上市。

《上市规则》第19C.13条订明,若大中华发行人的上市股份交易已大部分永久转移到联交所市场,联交所将视之为已作双重主要上市。有关大中华发行人其后将须遵守所有适用于主要上市的规定。不过,即使大中华发行人在香港双重主要上市后,仍获准保留其不合规的不同投票权及/或可变利益实体架构。

另一方面,根据现行制度,假如具有不合规的不同投票权及/或可变利益实体架构的发行人申请在香港作主要或双重主要上市,则须修订其架构以遵守《上市规则》第8A章及《上市决策LD43-3》。

建议

鉴于上文所述,联交所已建议,待联交所评核其不合规的不同投票权及/或可变利益实体架构后,只要获豁免的大中华发行人及非大中华发行人符合《上市规则》第19C章下适用于具有不同投票权架构的合资格发行人的合适性及资格规定,便获准申请直接在联交所双重主要上市。即使该等发行人从主要上市的海外交易所除牌,亦可保留其不合规的不同投票权及/或可变利益实体架构。

没有不同投票权架构的大中华发行人作第二上市

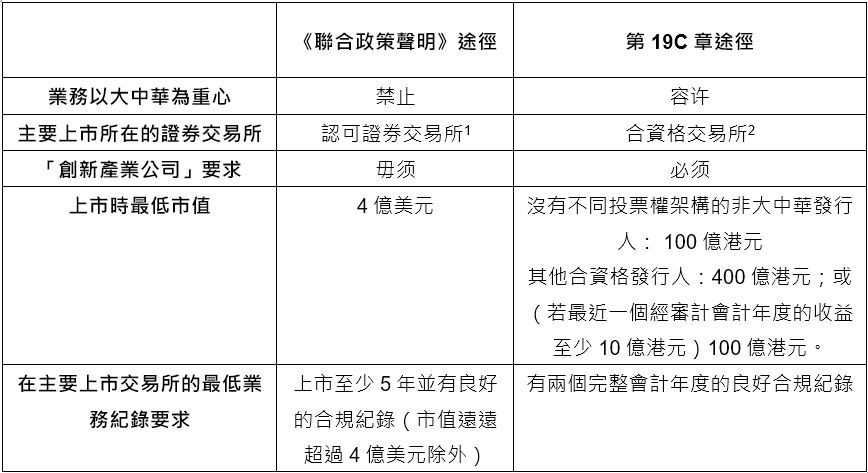

现时,在香港作第二上市有两种途径:(i) 《联合政策声明》途径:业务并非以大中华为重心的海外发行人若能符合《联合政策声明》第5节的规定,便可作第二上市;及 (ii) 《上市规则》第19C章途径:合资格发行人(不论业务是否以大中华为重心)若符合《上市规则》第19C章的资格规定,可作第二上市。下表概述了部分相关资格规定。

图表:摘取自咨询文件

寻求循《上市规则》第19C章途径作第二上市的发行人亦须证明自身为创新产业公司,这已阻止许多传统行业的优质大中华发行人在香港作第二上市。为了吸引更多业务以大中华为重心的发行人申请在联交所作第二上市,联交所提出多项建议,包括但不限于:

将有关第二上市的规定编纳成规

为了向潜在上市申请人厘清上市规定,联交所建议将《联合政策声明》第5节(有关适用于作第二上市的实体)于《上市规则》第19C章编纳成规,并将《上市规则》第19章中现时有关第二上市的适用规定移至《上市规则》第19C章。因此,《上市规则》第19C章及第19章将分别列出有关海外发行人作第二上市及主要上市的上市规定。

适用于没有不同投票权的海外发行人的量化资格规定

为了整合两个第二上市渠道,联交所建议,没有不同投票权架构的海外发行人若符合以下两套量化资格规定之一,将合资格作第二上市:

- 准则A

- 在合资格交易所(适用于任何没有不同投票权架构的海外发行人)或任何认可证券交易所(适用于没有不同投票权架构且业务重心亦不在大中华地区的海外发行人)上市并且于至少五个完整会计年度期间保持良好合规纪录;及

- 第二上市时预期市值至少30亿港元;或

- 准则B

- 在合资格交易所上市并且于至少两个完整会计年度期间保持良好合规纪录;及

- 第二上市时预期市值至少100亿港元。

此建议一旦落实,将为业务重心位于大中华地区的海外发行人设下较低的最低市值规定。联交所建议,没有不同投票权架构的第二上市申请人(不论其业务重心是否位于大中华地区)将毋须证明自身为创新产业公司。此等建议将容许更多业务重心位于大中华地区的潜在发行人在香港作第二上市,并预期将可提高香港作为第二上市地对他们的吸引力。

其他建议

其他建议包括但不限于:(i) 将联交所给予第二上市发行人豁免的原则编纳成规,以增加透明度;及 (ii) 容许获豁免的大中华发行人及非大中华发行人即使于在香港作第二上市后从合资格交易所除牌,仍可保留其于香港第二上市之时的不合规的不同投票权及/或可变利益实体架构。

总结

联交所的建议一旦落实,这将是香港作为海外发行人第二上市地的一项重大发展。其中,它不但为寻求双重主要上市的申请人提供更高的灵活性,同时容许他们保留其不同投票权及/或可变利益实体架构,并为来自传统行业且没有不同投票权架构的海外上市大中华公司提供更多机会作第二上市。咨询期将于2021年5月31日结束,有兴趣的人士可就咨询文件向联交所提交回应意见。

|

如有查询,欢迎与我们联络: |

|

E:

cc@onc.hk T:

(852) 2810 1212 香港中环康乐广场8号交易广场第三期19楼 |

|

注意:以上内容涉及十分专门和复杂的法律知识及法律程序。本篇文章仅是对有关题目的一般概述,只供参考,不能构成任何个别个案的法律意见。如需进一步的法律咨询或协助,请联络我们的律师。 |

|

ONC柯伍陈律师事务所发行 ©

2021 |

[1]如日期为2013年9月27日的《有关海外公司上市的联合政策声明》(于2018年4月30日经修订)第96段所界定

[2]根据咨询文件,界定为纽约证券交易所、纳斯达克证券市场或伦敦证券交易所主市场(并属于英国金融市场行为监管局「高级上市」分类)