双重责任:披露在相联法团中的权益

背景

《证券及期货条例》(「该条例」)第XV部规定,上市法团的大股东、董事及行政总裁有责任提交权益披露表格。上市法团的董事或行政总裁如在该上市法团的股份中拥有权益,应采用表格3A披露其权益;如该董事或行政总裁同时是该上市法团的相联法团的董事或行政总裁,并在该相联法团的股份中拥有权益,则应同时采用表格3B披露其于相联法团中的权益。

披露责任

任何香港上市法团的董事如在相联法团的股份中拥有权益,即使只拥有少量股份或债权证的权益或持有淡仓,亦必须披露所有交易。该等权益必须在表格3B披露。

推定权益亦包括在「权益」范围内,这包括受控法团、全权信托及信托受益人等。假如某法团在成员大会上三分之一或以上的投票权由某人直接或间接控制,或该法团的或其董事惯于依照该人的指示行事,该法团便是「受控法团」。

何谓「相联法团」?

根据该条例第308条,相联法团包括以下法团:

- 一间上市法团的附属公司或控权公司,或该上市法团的控权公司的附属公司;或

- 任何股本类别中超过20% 已发行股份的权益由该上市法团拥有的法团。

该条例附表一界定了何谓「控权公司」:就某法团而言,这指以该法团作为附属公司的另一法团。由于此定义采用了「附属公司」一词,我们亦需审视「附属公司」的定义。该条例附表一订明,在以下情况下,一个法团(前者)是另一法团(后者)的附属公司:

- 后者:

- 控制前者的董事局的组成;

- 控制前者在成员大会上的过半数投票权;或

- 持有前者的过半数已发行股本(如该等股本有任何部分在分配利润或资本时无权分享超过某指明款额,则该部分股本不包括在内);或

- 前者是某法团的附属公司,而该法团是后者的附属公司。

个案研究

以下个案研究将更清楚地说明,在甚么情况下应采用表格3B披露在相联法团中的权益。这些个案只针对有关法团在香港联合交易所上市之时,因此,披露相联法团权益的时间,也只限于有关法团成为上市法团之时。

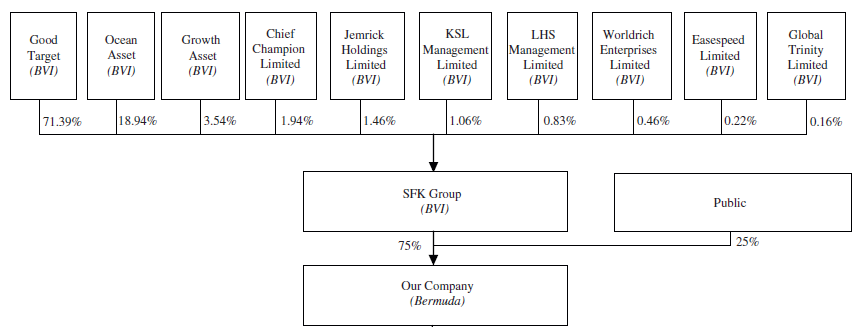

新福港建设集团有限公司

在新福港建设集团有限公司的个案中,新福港集团拥有其上市公司超过51% 的权益,换言之,上市公司是新福港集团的附属公司,而新福港集团是控权公司,因此是相联法团。在本案中,当新福港建设集团有限公司上市后,一名同时拥有新福港集团其中一间母公司Growth Asset的全部已发行股本的董事,提交了表格3B。虽然Growth Asset并非上市公司的控权公司,但根据该条例第344(3) 条,Growth Asset的董事在新福港集团的股份中拥有权益。

第344(3) 条订明,如任何法团:

- 拥有任何上市法团或其任何相联法团的股份或债权证的权益;及

- 持有任何上市法团或其任何相联法团的股份的淡仓,

而:

- 该首述法团或其董事惯于或有义务按照某人的指令或指示行事;或

- 某人有权在该首述法团的成员大会上行使不少于三分之一的投票权或控制该数量的投票权的行使,

则该人须视为拥有该等权益及持有该等淡仓。

因此,符合上述条文描述的董事亦须提交表格3B。

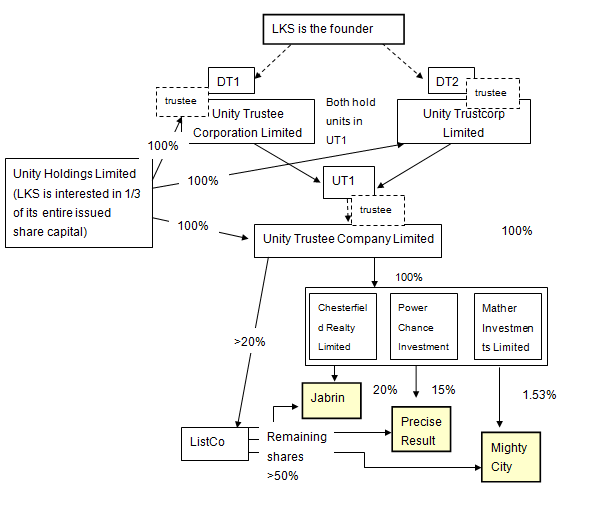

长江实业地产有限公司

长江实业地产有限公司上市后,李嘉诚就三间公司提交了表格3B,分别为Jabrin Limited、Precise Result Global Limited及Mightycity Company Limited。这三间公司都是上市公司的附属公司,它们的股份由Unity Trustee Company Limited以UT1的受托人身分持有。由于三间完全受控于Unity Trustee Company Limited的公司分别在三间公司中拥有20%、15% 和1.53% 权益,而三间公司的余下权益由上市公司拥有,因此三间公司是上市公司的附属公司,亦即是相联法团。

由于李嘉诚拥有Unity Holdings Limited三分之一股份的权益,而Unity Holdings Limited又拥有该三间公司股份的权益,因此Unity Holdings Limited的权益会被视为李嘉诚的权益。然而,由于Unity Trustee Company Limited只是以受托人身分持有权益,李嘉诚被视为以创办人身分拥有该三间公司的权益。如上文所述,推定权益亦包括在权益的范围内,因此须遵守提交表格3B的规定。

总结

以上规定虽然繁复,但董事必须尽快披露在相联法团中的权益。不披露或披露虚假或误导性的资料可构成刑事罪行,首次触犯者,如涉及权益总值少于港币10万元,会被证监会发出警告。为免受到任何惩罚,最好还是及时作出准确披露。

如有查询,欢迎与我们联络: |

E: cc@onc.hk T: (852) 2810 1212 香港中环康乐广场8号交易广场第三期19楼 |

注意:以上内容涉及十分专门和复杂的法律知识及法律程序。本篇文章仅是对有关题目的一般概述,只供参考,不能构成任何个别个案的法律意见。如需进一步的法律咨询或协助,请联络我们的律师。 |