利得稅豁免範圍擴大至私募基金

背景

《2015年稅務(修訂)(第2號)條例》(「新《稅務條例》」)已於2015年7月17日刊憲,豁免特定類別的離岸私募基金(「私募基金」)繳納香港利得稅。透過這次修例,當局希望吸引更多不同種類的基金在香港經營業務,提升香港作為國際資產管理樞紐的競爭力。

私募基金的特點

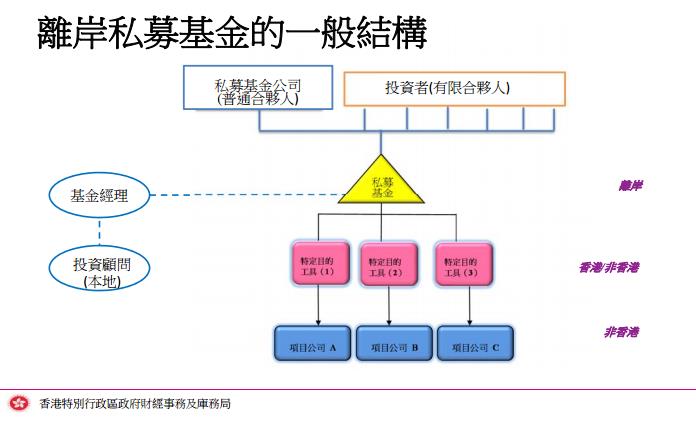

上圖顯示私募基金的典型結構。大多數私募基金主要透過收購私人公司成為其項目公司,從而賺取長期回報,賺取利潤。而很多私募基金都在香港成立香港或離岸「特定目的工具」(SPV,special purpose vehicles)來持有私募基金在項目公司中的權益。然而,受僱進行這些投資交易的基金經理,許多都並非香港法例第571章《證券及期貨條例》(「該條例」)下的持牌人士。

在新《稅務條例》實施前,只有非居港者透過「指明人士」進行「指明交易」所獲得的利潤,方可獲得稅務豁免。可是「指明交易」的定義並不包括私人公司證券的交易,而且「指明人士」只限於該條例下的持牌法團。

由於很多私募基金都是透過私人公司證券的交易賺取利潤,而且私募基金的管理人也不一定是該條例下的持牌法團,因此典型的私募基金都不能受惠於舊《稅務條例》的稅制。

新《稅務條例》

在新《稅務條例》下,非居港者如透過指明人士進行的指明交易賺取利潤,將可根據第20AC條繼續獲豁免利得稅。但新《稅務條例》附表16進一步把「證券」交易的範圍擴大至包括「特定目的工具」或「例外私人公司」的股份或債權證。此外,根據新《稅務條例》,非居港者如屬「符合資格的基金」,即使並非透過「指明人士」進行或並非由「指明人士」安排的交易,現在亦獲豁免香港利得稅。

指明的(證券)交易

在新《稅務條例》實施前,「指明交易」的定義包括「證券的交易」,而「證券」的定義是「任何團體(不論是否屬法團)…… 的或由它發行的股份、股額、債權證、債權股額、基金、債券或票據,但不包括私人公司的或由其發行的股份、股額、債權證、債權股額、基金、債券或票據)」。在新《稅務條例》下,「證券」的定義修訂為包括是「特定目的工具」或「例外私人公司」(見條例定義)的私人公司的證券。因此,離岸私募基金進行「例外私人公司」或「特定目的工具」的股份或債權證的交易,也構成「指明的(證券)交易」,可能獲豁免香港利得稅。

例外私人公司

新《稅務條例》新增的第20ACA(2) 條提出了「例外私人公司」的概念,其股份的交易符合附表16的「指明交易」的資格。「例外私人公司」是指在香港境外成立為法團的私人公司,而該公司在任何指明的(證券)交易進行前的3年內的所有時間:(a) 沒有透過在香港的常設機構或從該等機構經營任何業務;(b) 沒有在一間或多於一間透過或從在香港的常設機構經營任何業務的私人公司,直接或間接持有多於其本身資產價值10% 的股本;及 (c) 沒有在一間或多於一間透過或從在香港的常設機構經營任何業務的私人公司,直接或間接持有多於其本身資產價值10% 的在香港的不動產或股本。離岸私募基金的利潤若是來自上述例外私人公司證券的指明交易,則符合獲豁免利得稅的資格。

特定目的工具

新《稅務條例》第20ACA(2) 亦定義了何謂「特定目的工具」:它是指符合以下說明的「法團、合夥、受託人或任何其他實體」:(a) 由某非居港者全資或非全資擁有;(b) 純粹為持有(不論是直接或間接持有)和管理例外私人公司而成立;(c) 在香港或香港境外成立為法團、註冊或獲委任;(d) 除了為持有(不論是直接或間接持有)和管理一間或多於一間例外私人公司而進行的買賣或活動之外,沒有進行任何買賣或活動;及 (e) 本身不屬例外私人公司。

具體而言,「特定目的工具」是在香港或離岸成立為法團的實體,由離岸私募基金擁有,通常用作在香港投資於或持有例外私人公司的股份。如果「特定目的工具」是一間發行股份或債權證的私人公司,離岸私募基金投資於這些股份或債權證的交易,便符合新《稅務條例》附表16下的「指明的(證券)交易」的資格。根據新《稅務條例》第20ACA(1) 條,「特定目的工具」可按照第20AC(1) 條獲豁免的非居港者在該工具或例外私人公司證券的指明交易中持有股份或權益的百分率,獲豁免繳付利得稅。

符合資格的基金

在新《稅務條例》第20AC條下,非由持牌法團管理的離岸私募基金現在可透過另一方法獲豁免利得稅。離岸私募基金只要是「符合資格的基金」,即使從「指明交易」賺取利潤仍可獲得豁免。「符合資格的基金」是指以下基金:(a) 在權益出售最終截止日之後的所有時間,有多於4名投資者,而投資者作出的資本認繳,超逾資本認繳總額的90%;及 (b) 該基金的交易所產生的淨收益中,將會由有關發起人及發起人的相聯者收取的部分,在減去可歸因於其投放資本的部分(而該部分是與可歸因於投資者的投放資本的部分相稱的)後,根據規管該基金的運作的協議議定為不超逾淨收益的30%的數額。新的「符合資格的基金」包含了私募基金的所有特點,令真正的離岸私募基金不論是否透過持牌的「指明人士」進行交易,均可獲豁免利得稅。

影響

新《稅務條例》的修訂豁免離岸私募基金就私人公司投資的回報繳納利得稅,顯然旨在為離岸私募基金消除這方面的障礙。稅制放寛後,預期更多離岸私募基金會在香港經營業務,以享稅務優惠。相信這次修例能為本地的專業及顧問服務行業帶來更多商機,促進香港整體的經濟。

如有查詢,請聯絡我們的公司及商業部門:

E: cc@onc.hk

T: (852) 2810 1212

W: www.onc.hk

F: (852) 2804 6311

香港中環康樂廣場 8 號交易廣場第三期 19 樓

注意:以上內容涉及十分專門和複雜的法律知識或法律程序。本篇文章僅是對有關題目的一般概述,只供參考,不能作為任何個別案件的法律意見。如需進一步的法律諮詢或協助,請聯絡我們的律師。